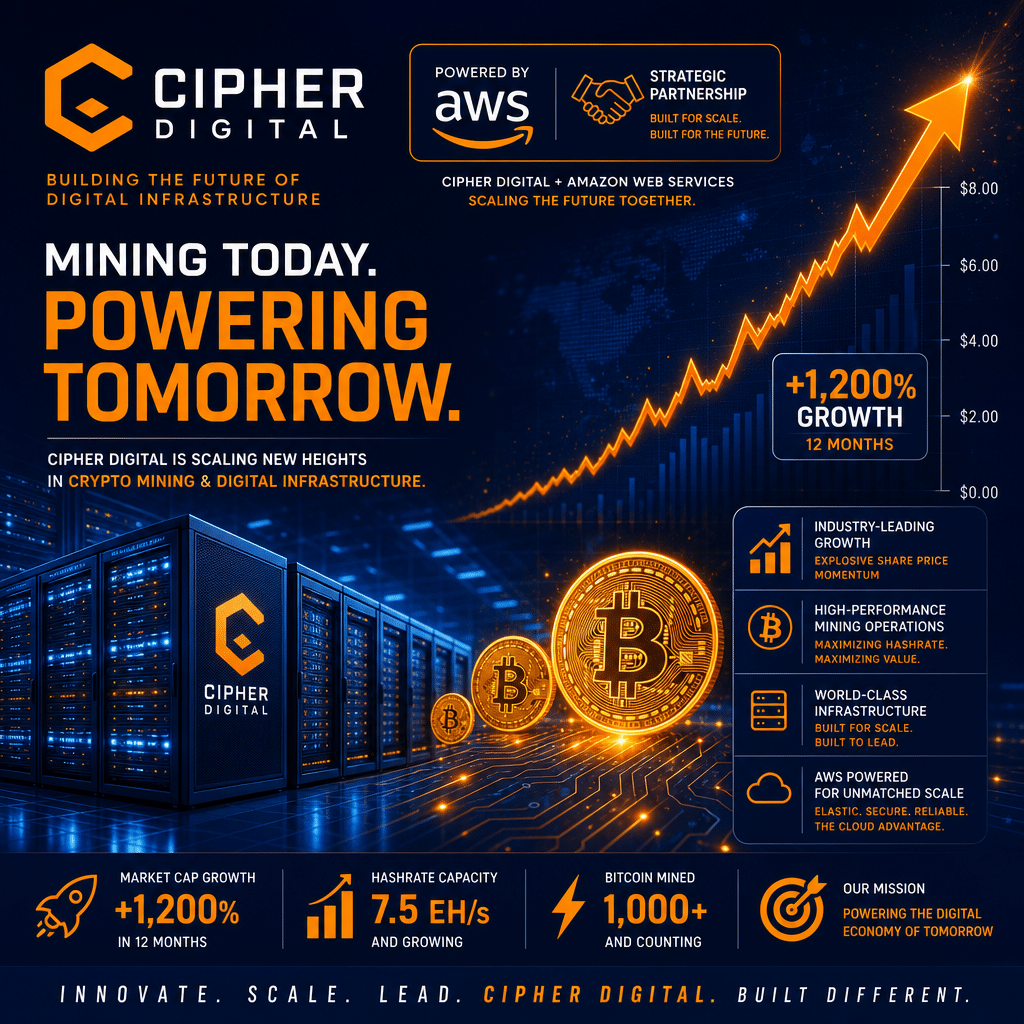

ไซเฟอร์ ดิจิทัล (CIFR) บริษัทโครงสร้างพื้นฐานดิจิทัลและเหมืองคริปโตที่เติบโตอย่างรวดเร็ว ได้ตกเป็นข่าวดังเมื่อหุ้นของบริษัทพุ่งสูงแตะจุดสูงสุดใหม่เป็นประวัติการณ์เมื่อวันที่ 18 มิถุนายน 2026 การพุ่งขึ้นของราคานี้ถือเป็นผลงานที่น่าทึ่งสำหรับบริษัทที่มีมูลค่าเพิ่มขึ้นหลายเท่าในช่วงปีที่ผ่านมา ท่ามกลางการเดินกลยุทธ์เชิงรุกและการจับมือกับพันธมิตรครั้งใหญ่ที่สร้างรายได้มหาศาล อย่างไรก็ตาม เบื้องหลังพาดหัวข่าวความสำเร็จในตลาด ยังคงมีความจริงด้านการเงินและการดำเนินงานที่ซับซ้อนซึ่งนักลงทุนรวมถึงนักวิเคราะห์ในอุตสาหกรรมควรพิจารณาอย่างใกล้ชิด

ไซเฟอร์ ดิจิทัลทะยานขึ้นอย่างรวดเร็ว: วิเคราะห์เหตุผลหุ้นพุ่งแรง

เมื่อวันที่ 18 มิถุนายน 2026 หุ้นของไซเฟอร์ ดิจิทัล (CIFR) ได้ราคาสูงสุดที่ไม่เคยมีมาก่อนที่ 28.64 ดอลลาร์ต่อหุ้น โดยการซื้อขายในวันนั้นดันราคาขึ้นไปเล็กน้อยถึงประมาณ 28.67 ดอลลาร์ ซึ่งคิดเป็นกำไร 11.4% ในวันเดียว ต่อเนื่อง 5 วันจนเกิดแรงซื้อสะสมคิดเป็นผลตอบแทนรวม 25.4% ในช่วงเวลาสั้น ๆ นี้ บริษัทสามารถเพิ่มมูลค่าตลาดได้อย่างน่าทึ่งถึง 2.2 พันล้านดอลลาร์ ทำให้มูลค่ารวมของบริษัทแตะเกือบ 11 พันล้านดอลลาร์

ผลงานของหุ้นในระยะยาวยิ่งน่าตื่นตาตื่นใจเข้าไปอีก ตั้งแต่ต้นปี 2026 ราคาหุ้น CIFR เพิ่มขึ้นแล้ว 78.5% และหากย้อนดูไป 12 เดือนก่อนหน้านี้จะพบว่ามีผลตอบแทนสูงถึง 649% ซึ่งทิ้งห่างดัชนีตลาดหลัก ๆ อย่าง S&P 500 ที่เพิ่มขึ้นเพียง 8.4% ในปีเดียวกัน โมเมนตัมที่รุนแรงเช่นนี้ทำให้ CIFR โดดเด่นในฐานะหนึ่งในความสำเร็จที่ไม่ควรมองข้ามของอุตสาหกรรมโครงสร้างพื้นฐานดิจิทัลและเหมืองคริปโต

หัวใจสำคัญของโมเมนตัมนี้คือค่าเบต้าสูงของ CIFR ที่ 3.2—ตัวชี้วัดความผันผวนที่มากกว่าตลาดโดยรวมอย่างมีนัยสำคัญ แม้ว่าสิ่งนี้จะทำให้หุ้นสามารถให้ผลตอบแทนสูงขาขึ้นในช่วงตลาดกระทิง แต่ก็เน้นย้ำถึงความเสี่ยงการขาดทุนรุนแรงหากตลาดปรับตัวลง

ความร่วมมือกับ Amazon: จุดเปลี่ยนแห่งการเติบโต

แรงผลักดันรอบใหม่ของ CIFR มาจากการพัฒนาธุรกิจครั้งสำคัญ นั่นคือการทำข้อตกลงทางการเงินขนาดใหญ่ที่ผูกกับความร่วมมือกับอเมซอนโดยตรง ผ่านบริษัทย่อย Stingray Compute LLC ไซเฟอร์ ดิจิทัลสามารถระดมทุนใหม่ได้ถึง 810 ล้านดอลลาร์ ด้วยการออกตั๋วเงินกู้ชั้นสูงซึ่งมีดอกเบี้ย 6% ที่สามารถบริหารจัดการได้ และครบกำหนดชำระในปี 2031—ให้เวลาบริษัทในการนำเงินลงทุนไปสร้างผลตอบแทนอย่างยั่งยืน โดยมี Morgan Stanley เป็นตัวแทนฝ่ายผู้ซื้อตั๋วเงินกู้ชุดแรก

เป้าหมายหลักของเงินทุนนี้คือสำหรับสร้างศูนย์ข้อมูลล้ำสมัยแห่งใหม่ในเวสต์เท็กซัส—พื้นที่ที่ขึ้นชื่อเรื่องโครงสร้างพื้นฐานด้านพลังงานและเหมาะสมกับการดำเนินงานข้อมูลขนาดใหญ่ ที่สำคัญที่สุด ไซเฟอร์ ดิจิทัลยังสามารถดึงเอา Amazon มาเป็นผู้เช่ารายหลักในสัญญาเช่าระยะยาว 15 ปี ความร่วมมือกับหนึ่งในบริษัทเทคโนโลยีที่มีความมั่นคงและมีมูลค่าสูงที่สุดในโลกนี้ไม่เพียงแต่การันตีรายได้ประจำที่แน่นอน แต่ยังเสริมความน่าเชื่อถือของบริษัทในสนามแข่งขันโครงสร้างพื้นฐานดิจิทัลที่ดุเดือด

ข้อตกลงกับ Amazon นี้ถูกมองอย่างกว้างขวางว่าเป็นหมากกลยุทธ์ที่ยอดเยี่ยม—ที่สามารถผูกลูกค้าระดับบลูชิพเอาไว้ พร้อมทั้งวางรากฐานสำหรับการขยายตัวต่อไป มันเป็นหมากที่สะท้อนความทะเยอทะยานของไซเฟอร์ ดิจิทัลในการขยายบทบาทจากบริษัทเหมืองคริปโตสู่ผู้เล่นรายใหญ่ในภาคบริการข้อมูลและโครงสร้างพื้นฐานโดยรวม

เสริมทีมผู้บริหารและการจ้างงานเชิงกลยุทธ์

ควบคู่กับการบริหารเงินทุน ไซเฟอร์ ดิจิทัลได้เสริมแกร่งทีมผู้บริหารเพื่อรับมือความยุ่งยากของการจัดการพลังงานยุคใหม่และกลยุทธ์โครงข่ายคอมพิวเตอร์ที่ซับซ้อน บริษัทได้แต่งตั้ง Bill Blevins อดีตผู้อำนวยการฝ่ายประสานงานโครงข่ายของ Electric Reliability Council of Texas (ERCOT) มานั่งตำแหน่งผู้นำฝ่ายกลยุทธ์โครงข่ายคนใหม่ Blevins มีความเชี่ยวชาญด้านการเพิ่มประสิทธิภาพและความน่าเชื่อถือของระบบโครงข่ายไฟฟ้า—ที่มีความสำคัญอย่างยิ่งเมื่อไซเฟอร์ ดิจิทัลดำเนินงานศูนย์คอมพิวเตอร์และเหมืองคริปโตขนาดใหญ่ในพื้นที่ที่มีทั้งทรัพยากรพลังงานเหลือเฟือและความท้าทายด้านเสถียรภาพโครงข่าย

การจ้างงานเชิงกลยุทธ์นี้ส่งสัญญาณว่าไซเฟอร์จะเดินหน้าเพิ่มประสิทธิภาพการดำเนินงาน ควบคุมต้นทุนพลังงาน และรักษาการเติบโตอย่างยั่งยืนในระยะยาว การได้ผู้นำที่เจาะจงกับกลยุทธ์โครงข่ายโดยเฉพาะช่วยเสริมศักยภาพของ CIFR ในการเจรจาสัญญาพลังงานในอนาคต รวมถึงตอบสนองเชิงรุกต่อข้อกำหนดด้านกฎระเบียบหรือความเปลี่ยนแปลงของตลาดพลังงานในเท็กซัส

โต๊ะตัวเลขแห่งการเติบโตที่ฉับไว

ตัวเลขล่าสุดสะท้อนภาพของการขยายตัวแบบก้าวกระโดดที่ขับเคลื่อนด้วยการลงทุนเชิงรุกและความร่วมมือระดับโลก ในปีที่ผ่านมา:

- ราคาหุ้นของบริษัทพุ่งขึ้นถึง 649%.

- มูลค่าตลาดขยายตัวราว 2.2 พันล้านดอลลาร์ภายใน 5 วันของเดือนมิถุนายน 2026.

- ผลตอบแทนตั้งแต่ต้นปีอยู่ที่ 78.5% สูงลิบเมื่อเทียบกับดัชนีหลักอย่าง S&P 500.

- ดีลศูนย์ข้อมูลกับ Amazon มีมูลค่า 810 ล้านดอลลาร์ ได้มาด้วยการระดมทุนระยะยาว.

- มูลค่าตลาดรวมของไซเฟอร์พุ่งแตะ 11 พันล้านดอลลาร์หลังจากปรับขึ้นรอบล่าสุด.

ฐานะการเงิน: ความทะเยอทะยานกับความจริง

แม้จะมีพาดหัวข่าวที่น่ายินดี แต่ข้อมูลทางการเงินของไซเฟอร์ ดิจิทัลเผยให้เห็นความท้าทายสำคัญที่ถูกบดบังด้วยราคาหุ้นช่วงนี้ ในรอบบัญชีปีล่าสุด บริษัทมีรายได้ 223.9 ล้านดอลลาร์ เพิ่มขึ้น 38% เมื่อเทียบปีต่อปี แต่โครงสร้างต้นทุนที่อยู่เบื้องหลังการเติบโตนี้น่าเป็นห่วง: ไซเฟอร์ ดิจิทัลรายงานขาดทุนจากการดำเนินงาน 337.4 ล้านดอลลาร์ และขาดทุนสุทธิพุ่งสูงถึง 822.2 ล้านดอลลาร์

รายงานผลประกอบการไตรมาสล่าสุดสะท้อนรูปแบบเดียวกัน: รายได้ 59.7 ล้านดอลลาร์ และ 34.8 ล้านดอลลาร์ ตามมาด้วยขาดทุนจากการดำเนินงาน 228.9 ล้านดอลลาร์ และ 64.3 ล้านดอลลาร์ ตัวเลขเหล่านี้ชี้ชัดว่าบริษัทขยายรายได้แต่ต้องแลกกับต้นทุนที่สูงมาก ส่งผลให้ขาดทุนอย่างมีนัยสำคัญในช่วงเวลาที่ต้องใช้เงินลงทุนจำนวนมากเพื่อการเติบโต

นักวิเคราะห์ตลาดและแพลตฟอร์มวิจัยอิสระได้ชี้ให้เห็นประเด็นเหล่านี้กับนักลงทุน ตัวอย่างเช่น InvestingPro ประเมินว่า CIFR อาจมีมูลค่าสูงเกินเมื่อเทียบกับมูลค่ายุติธรรมที่ประเมินไว้ ขณะที่ทีมวิเคราะห์ของ Trefis ให้เรตติ้ง “ไม่น่าดึงดูดอย่างยิ่ง” โดยอ้างอิงถึงประสิทธิภาพในการดำเนินงานที่อ่อนแอและระดับราคาที่สูงเกินจริงว่าเป็นสัญญาณเตือน

ความรู้สึกนักลงทุนและความเชื่อมั่นของผู้ถือหุ้น

แม้จะมีข้อสังเกตอย่างระมัดระวัง แต่การมีส่วนร่วมของผู้ถือหุ้นยังคงเข้มแข็ง ที่การประชุมสามัญประจำปีล่าสุด มีผู้ถือหุ้นมาแสดงตัว 66.24% ของหุ้นสามัญที่ออกจำหน่ายทั้งหมด และข้อเสนอของบริษัททุกเรื่อง—รวมถึงการเลือกตั้งกรรมการ 3 คน—ได้รับการอนุมัติ ระดับการมีส่วนร่วมและสนับสนุนนี้สะท้อนว่า ผู้ถือหุ้นส่วนใหญ่ยังมีความเชื่อมั่นในกลยุทธ์ระยะยาวของบริษัท แม้ว่ากำไรระยะสั้นยังจะไม่เห็นผลชัดเจน

เห็นชัดว่าหลายคนเลือกให้ความสำคัญกับศักยภาพการเติบโตในอนาคตของไซเฟอร์ ดิจิทัล มากกว่ากำไรในปัจจุบัน ความเต็มใจของบริษัทที่จะเดินหน้าเชิงรุก ขยายขนาด จับพันธมิตรระดับใหญ่ และลงทุนหนักในโครงสร้างพื้นฐาน กำลังดึงดูดนักลงทุนที่เน้นการเติบโต ซึ่งวางเดิมพันว่าบทบาทของโครงสร้างพื้นฐานดิจิทัลจะยิ่งใหญ่ขึ้นในเศรษฐกิจเทคโนโลยี

ความเสี่ยงและมุมมองอนาคต

ท่ามกลางความหวังและมูลค่าที่เพิ่มสูง ไซเฟอร์ ดิจิทัลต้องจัดการการขาดทุนในเชิงปฏิบัติเพื่อรักษาความเชื่อมั่นจากนักลงทุน ขณะที่ตลาดเงินทุนจะตรวจสอบบริษัทอย่างละเอียดมากขึ้นโดยหลีกเลี่ยงไม่ได้ ความผันผวนที่ฝังอยู่ในหุ้น—ที่เห็นจากค่าเบต้าสูง—อาจทำให้นักลงทุนเผชิญความผันผวนรุนแรง หากการดำเนินงานของบริษัทเริ่มแตกต่างจากความคาดหวังการเติบโตที่สูงเกินจริง หรือหากตลาดโดยรวมกลายเป็นขาลง

ยิ่งไปกว่านั้น แม้ความร่วมมือกับ Amazon จะสร้างความมั่นคงและความน่าเชื่อถือให้กับบริษัท แต่ไซเฟอร์ ดิจิทัลต้องดำเนินการสร้างศูนย์ข้อมูลโดยไร้ที่ติ บริหารต้นทุนพลังงานอย่างมีประสิทธิภาพ รวมถึงขยายรายได้โดยไม่ปล่อยให้ต้นทุนและขาดทุนบานปลาย การจ้างผู้เชี่ยวชาญด้านโครงข่ายและการลงทุนในโครงสร้างพื้นฐานอาจถือเป็นสัญญานที่ดี แต่ผลลัพธ์จะต้องใช้เวลาในการปรากฏ

อนาคตของบริษัทจะขึ้นอยู่กับความสามารถในการเปลี่ยนผ่านไปสู่ความสามารถทำกำไรอย่างต่อเนื่อง ควบคุมต้นทุนพร้อมขยายขนาด และเปลี่ยนจากความร่วมมือใหญ่—อย่างสัญญาเช่ากับ Amazon—ไปสู่การสร้างรายได้ซ้ำซ้อนและหลากหลาย การเติบโตระยะยาวในอุตสาหกรรมที่เปลี่ยนแปลงรวดเร็วและต้องใช้เงินลงทุนสูงเช่นนี้ขึ้นอยู่กับวิสัยทัศน์ การดำเนินงาน และวินัยทางการเงินอย่างแท้จริง

บทสรุป: จุดเปลี่ยนสำคัญของไซเฟอร์ ดิจิทัล

การทะยานขึ้นของไซเฟอร์ ดิจิทัลจนเป็นที่รู้จักทั่ววงการในปี 2026 สะท้อนธรรมชาติของโครงสร้างพื้นฐานดิจิทัลยุคใหม่ที่ทั้งเสี่ยงสูงและให้ผลตอบแทนสูง ผลงานของบริษัท—ราคาหุ้นทำสถิติสูงสุด การร่วมมืออเมซอน และการเพิ่มทุนครั้งใหญ่—ล้วนเป็นเรื่องราวที่วงการเทคโนโลยีต้องจารึกเอาไว้ อย่างไรก็ตาม ความท้าทายของการขาดทุน การถูกบีบด้วยอัตรากำไร และความเสี่ยงด้านมูลค่าหล่อหลอมให้มุมมองระยะสั้นที่อาจจะไม่สวยหรูเท่าที่เห็น

สำหรับนักลงทุน ไซเฟอร์ ดิจิทัลคือทั้งโอกาสและคำเตือน โมเมนตัมขาขึ้นและกลยุทธ์กล้าหาญของบริษัทมอบโอกาสในการได้ผลกำไรมากเป็นพิเศษในอนาคต แต่ทั้งหมดนี้มากับพื้นฐานทางการเงินที่ต้องรับมืออย่างรอบคอบและมีสติ เมื่อการแข่งขันสร้างโครงสร้างพื้นฐานดิจิทัลรุนแรงขึ้น ทุกสายตาจะจับจ้องว่าไซเฟอร์ ดิจิทัลจะแปลงศักยภาพให้เป็นกำไรที่ยั่งยืนได้อย่างไร