Nvidia (NVDA) har længe været et fokuspunkt på aktiemarkedet, især efterhånden som kunstig intelligens (AI) og næste generations chipteknologi omformer den globale økonomi. Nvidia er kendt for sin innovation og dominans inden for både gaming og high performance computing, og aktien har oplevet en volatil udvikling de seneste måneder, hvilket får mange investorer til at revurdere dens fremtidsperspektiver. I denne artikel ser vi nærmere på de seneste begivenheder, der påvirker Nvidias aktie: aktiens udvikling, indtjening, institutionelle handlinger, analytikernes prognoser og potentielle risici, i takt med at teknologi-markedet udvikler sig.

Seneste aktieudvikling: En blandet pose

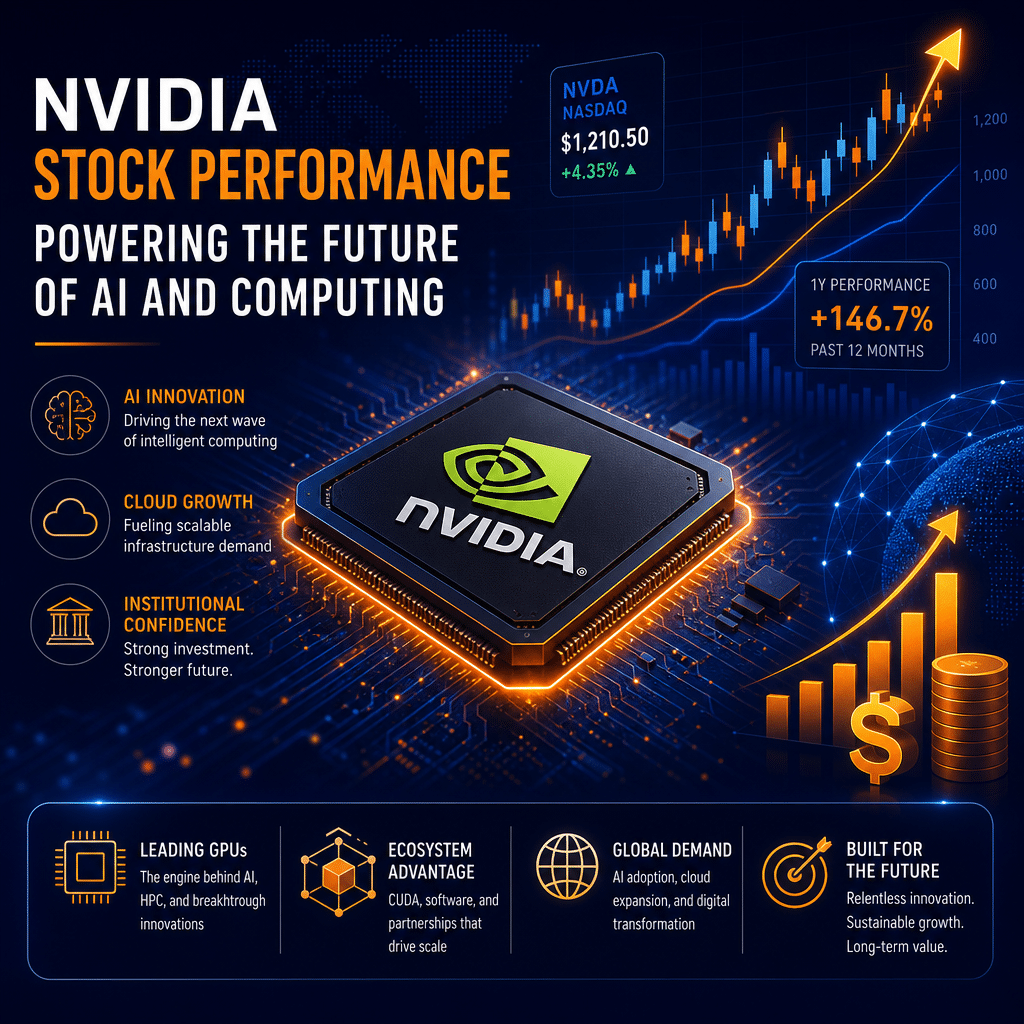

Ved åbningen fredag blev Nvidia-aktien handlet til $192,53, hvilket afsluttede en udfordrende periode, hvor aktien faldt næsten 9% i løbet af den foregående måned. Denne svage udvikling står i skarp kontrast til de hurtige kursstigninger, som investorer havde vænnet sig til i de foregående år. Hidtil i år har NVDA kun oplevet en beskeden stigning på 5%, hvilket tyder på, at væksten er kølet lidt af efter en periode med eksplosiv vækst.

Nøglen til at forstå denne udvikling er komprimeringen af Nvidias fremadrettede indtjeningsmultipel. Aktien handler nu til cirka 22 gange fremtidig indtjening, hvilket er et markant fald fra næsten 40 gange i juli sidste år. Umiddelbart kan denne kontraktion gøre aktien mere rimeligt prissat—hvilket potentielt tiltaler prisbevidste investorer. Alligevel bør man se på den bredere markedsdynamik, sektorcykler og konkurrencesituationen, før man erklærer NVDA for et oplagt køb.

Institutionel aktivitet: Store penge viser tillid

På trods af de seneste fald peger institutionelle investeringer i Nvidia på vedvarende tillid blandt nogle af verdens største kapitalforvaltere. Generate Investment Management, en fremtrædende institutionel investor, øgede sin position i Nvidia med imponerende 62,5% i første kvartal og købte over 533.000 ekstra aktier. Denne investering bringer Generates samlede beholdning op på næsten 1,39 millioner aktier—hvilket nu udgør 11,9% af porteføljen og gør NVDA til dens største enkeltposition. På tidspunktet for denne artikel er denne beholdning cirka $241,7 millioner værd.

Andre store institutioner har ligeledes øget deres eksponering mod Nvidia. Norges Bank, der ejer Nvidia-aktier til en værdi af omkring $62,2 milliarder, har sluttet sig til rækken af nye institutionelle investorer. Imens øgede J. Stern & Co. sin position med over 13.700%, og Cardano Risk Management næsten ni-doblede sin andel. Samlet ejer institutionelle investorer cirka 65,27% af Nvidias udestående aktier, hvilket signalerer stærk institutionel tillid til virksomhedens fremtidige udvikling.

Imponerende indtjening og strategi for kapitaltilbageførsel

Baggrunden for denne institutionelle begejstring er Nvidias enestående seneste regnskab. I det seneste kvartal leverede virksomheden en indtjening per aktie (EPS) på $1,87—hvilket slog analytikernes forventninger på $1,76. Omsætningen lød på hele $81,61 milliarder, hvilket ligger langt over konsensusforventningen på $78,42 milliarder og markerer en stigning på 85,2% år-over-år. For en virksomhed af Nvidias størrelse er en sådan vækst bemærkelsesværdig og bekræfter dens centrale rolle inden for de hurtigt voksende AI- og datacenterchip-markeder.

Derudover har Nvidias bestyrelse godkendt et omfattende aktietilbagekøbsprogram på $80 milliarder og hævet det kvartalsvise udbytte fra $0,01 til $0,25. Det er et markant skifte i virksomhedens tilgang til kapitaltilbageførsel, hvor aktionærerne nu ikke kun belønnes med potentiel kursstigning, men også med et attraktivt, omend stadig beskedent, udbytteafkast. I en tid hvor teknologiselskaber ofte kritiseres for manglende kapitaltilbageførsel, kan Nvidias mere aktionærvenlige profil tiltrække en bredere kreds af investorer.

Wall Street-forventningerne forbliver stærke

Analytikernes tillid til Nvidia er fortsat robust, med en bred konsensus blandt de 54 analytikere, der dækker aktien, om en “Buy”-anbefaling. Det gennemsnitlige kursmål ligger på $303,84, hvilket er over 50% højere end åbningen fredag og indikerer, at Wall Street ser betydeligt potentiale. Jefferies, et velkendt mæglerhus, har for nylig hævet deres kursmål til $300, mens den kinesiske investeringsbank CICC har sat sit kursmål op til $268,30. Analytikerne fremhæver fortsat Nvidias dominerende position i AI-chips, datacentre og high-margin segmenter som begrundelse for deres optimisme, selvom techsektoren generelt står over for udfordringer med værdifastsættelse og vækst.

Risici og modvind: Hvad investorerne skal holde øje med

På trods af de mange styrker er der flere grunde til at udvise forsigtighed med NVDAs kortsigtede udsigter. For det første er der allerede nævnt komprimeringen i aktiens fremadrettede indtjeningsmultipel. Selv om lavere multipler kan signalere en mere rationel værdiansættelse i forhold til forventet indtjening, kan de også varsle øget konkurrence og smallere brancherenter—typiske træk ved cykliske hardwaremarkeder.

Chipsektoren med høj vækst er berygtet for sin konkurrence, og store cloud-udbydere som Amazon, Google og Microsoft investerer alle i egenudviklet AI-hardware. Konkurrenter som AMD og Intel forbliver formidable med nye teknologier, der enten kan mindske Nvidias markedsandel eller tvinge virksomheden til at sænke priserne for at bevare sin dominans. Efterhånden som kapløbet om AI-hardware intensiveres, kan Nvidias præmiepriser og marginstyrke blive sat på prøve.

Et andet advarselstegn for nogle investorer er nyligt insidernetosalg. Særligt bemærkelsesværdigt er det, at direktør Mark Stevens solgte 885.000 aktier den 18. juni til en gennemsnitspris på $210,17—en transaktion på hele $186 millioner, hvilket reducerede hans beholdning med over 14%. I slutningen af maj solgte direktør John Dabiri også 625 aktier til $214 per aktie. De seneste tre måneder har insidere samlet set solgt mere end 1,9 millioner aktier til en værdi af cirka $410,6 millioner. Selvom insidernetosalg ofte skyldes personlig finansiel planlægning eller diversificering, og ikke nødvendigvis varsler problemer, kan store insidernetosalg nogle gange gå forud for kurskorrektioner eller indikere en opfattelse af, at aktien har toppet.

Teknisk analyse og markedstal

At betragte Nvidia fra et teknisk perspektiv giver endnu et lag til historien. En teknisk model forudser, at NVDA-aktien sandsynligvis vil handle mellem $190 og $225 over de næste ti uger, med et gennemsnitligt femugers-mål på omkring $213. Dette forventede interval stemmer overens med den seneste volatilitet: Nvidia har haft kun fire op-uger ud af de seneste ti, hvilket afspejler den ustabile handel, der har præget markedet på det seneste.

Aktien har det seneste år handlet mellem $151,49 og $236,54, hvilket både understreger dens markante stigning fra bunden i 2023 og dens følsomhed over for kursfald. Med en nuværende markedsværdi på $4,66 billioner og et 200-dages glidende gennemsnit omkring $193, befinder Nvidia sig på et teknisk vippepunkt—potentielt klar til at komme sig eller sårbar over for yderligere fald, hvis sentimentet i sektoren vender.

Værdiansættelse i kontekst: Er Nvidia billig eller overhypet?

For værdibaserede investorer er faldet i Nvidias indtjeningsmultipel en opmuntrende udvikling, hvilket gør aktien mere rimeligt prissat sammenlignet med konkurrenterne. Ved 22 gange fremtidig indtjening er Nvidia mindre “dyr” end på 40 gange, men det betyder ikke, at aktien reelt er billig—særligt i lyset af dens dominerende markedsandel, hurtige innovation og AI-drevne potentiale.

Dog er der risici for, at multiplen kan forblive lav, hvis markedet skifter fra vækst til værdi, eller hvis Nvidia oplever betydelig konkurrence. Cyklicalitet på halvledermarkedet kan også hurtigt ændre kursbilledet. Nvidias evne til fortsat at innovere, udnytte AI og overgå konkurrenterne vil være afgørende for at retfærdiggøre de høje forventninger.

Nvidias strategiske drejning: Udnytter AI og datacentre

Kernen i Nvidias optimistiske investeringstese er dens unikke rolle inden for AI-computing. Virksomhedens grafiske processorer (GPU’er) er centrum i de fleste generative AI-modeller, datacenteroperationer og high performance computing-applikationer. Nvidias AI-hardware er blevet uundværlig for globale teknologigiganter, videnskabelig forskning og startups, der efterspørger computerkraft.

Nvidias skifte mod gentagne indtægter—gennem software, tjenester og cloud-partnerskaber—giver også en buffer mod hardwarecyklicalitet. Platformen CUDA og løbende investeringer i AI-softwareøkosystemer diversificerer yderligere virksomhedens tilbud og opstiller barrierer for potentielle konkurrenter.

Konklusion: En afbalanceret vurdering for investorer

Nvidia er fortsat et af de vigtigste navne inden for teknologi, der spænder over flere lukrative sektorer og leder an i AI-revolutionen. Selskabets stærke regnskab, tunge institutionelle opbakning og solid analytikerstøtte tegner et billede af en virksomhed med betydeligt kortsigtet potentiale og langsigtede muligheder.

Man bør dog ikke overse tegnene på et modenere marked, øget insidernetosalg og voksende konkurrencepres. Efterhånden som multiplerne falder, vil Nvidia’s resultater—og evnen til at bevare og udvide marginerne—være under skarp bevågenhed. For vækstorienterede investorer med et langt perspektiv og tolerance for volatilitet kan Nvidia byde på betydelige afkast. Mere defensive eller værdi-fokuserede investorer bør dog overveje at være forsigtige eller afvente mere bevis for varig fremdrift, efterhånden som AI-kapløbet accelererer, og tech-værdiansættelser tilpasses.

Som altid er grundig research og en nøgtern vurdering af både risici og muligheder afgørende, før du træffer nogen investeringsbeslutning.