Nvidia (NVDA) ha sido durante mucho tiempo un punto focal del mercado bursátil, especialmente a medida que la inteligencia artificial (IA) y la tecnología de chips de próxima generación remodelan la economía global. Reconocida por su innovación y dominio tanto en juegos como en computación de alto rendimiento, la acción de Nvidia ha experimentado una volatilidad considerable en los últimos meses, lo que ha llevado a muchos inversionistas a reevaluar sus perspectivas. En este artículo, analizamos en profundidad los últimos acontecimientos que afectan a las acciones de Nvidia: rendimiento, resultados, movimientos institucionales, pronósticos de analistas y riesgos potenciales a medida que evoluciona el mercado tecnológico global.

Rendimiento Reciente de la Acción: Un Panorama Mixto

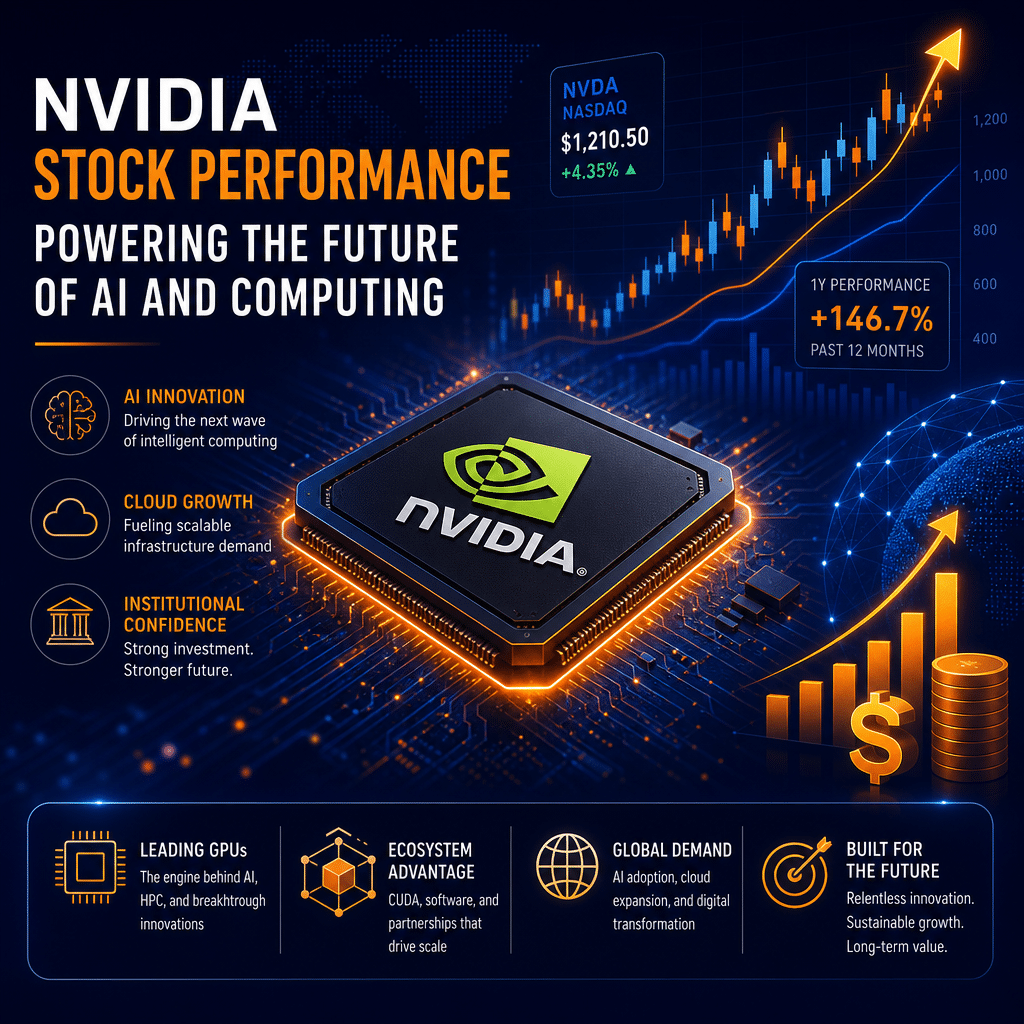

Al inicio de la jornada del viernes, las acciones de Nvidia cotizaban en $192.53, culminando un período desafiante en el que la acción cayó casi un 9% en el último mes. Este desempeño tibio contrasta marcadamente con las rápidas ganancias que los inversionistas esperaban en años anteriores. En lo que va del año, NVDA presenta solo un modesto aumento del 5%, lo que sugiere una desaceleración tras un período marcado por un crecimiento exponencial.

La clave para entender este desempeño es la compresión del múltiplo de utilidades futuras de Nvidia. Actualmente, la acción cotiza alrededor de 22 veces las ganancias futuras, una caída significativa desde casi 40 veces en julio del año anterior. A simple vista, esta contracción presenta a la acción como más razonablemente valorada—posiblemente una oportunidad para los cazadores de gangas. Sin embargo, es fundamental considerar el contexto más amplio de la dinámica del mercado, los ciclos sectoriales y la competencia antes de declarar a NVDA una compra clara.

Actividad Institucional: Grandes Movimientos que Muestran Confianza

A pesar de las recientes caídas, la inversión institucional en Nvidia apunta a una confianza perdurable por parte de algunos de los mayores gestores de activos del mundo. Generate Investment Management, un destacado inversionista institucional, incrementó su posición en Nvidia en un impresionante 62.5% durante el primer trimestre, adquiriendo más de 533,000 acciones adicionales. Esta decisión eleva la tenencia total de Generate a casi 1.39 millones de acciones, representando ahora el 11.9% de su portafolio, y convirtiendo a NVDA en su mayor posición individual. Al momento de la publicación, esta participación está valorada en aproximadamente $241.7 millones.

Otras grandes instituciones también han aumentado su exposición a Nvidia. Norges Bank, titular de cerca de $62.2 mil millones en acciones del gigante tecnológico, se unió a las filas de nuevos inversionistas institucionales. Por su parte, J. Stern & Co. incrementó su posición en más de un 13,700% y Cardano Risk Management multiplicó su participación casi por nueve. En total, los inversionistas institucionales poseen colectivamente aproximadamente el 65.27% de las acciones en circulación de Nvidia, lo que señala una sólida fe institucional en las perspectivas futuras de la compañía.

Resultados Impresionantes y Estrategia de Retorno de Capital

Gran parte de este entusiasmo institucional está respaldado por el destacado informe de resultados reciente de Nvidia. En el trimestre más reciente, la empresa reportó una ganancia por acción (EPS) de $1.87, superando las expectativas de los analistas de $1.76. Los ingresos alcanzaron la formidable cifra de $81.61 mil millones, superando ampliamente el consenso de $78.42 mil millones y marcando un aumento año tras año del 85.2%. Para una empresa del tamaño de Nvidia, tal crecimiento es particularmente destacable, reafirmando su posición central en los mercados de chips para IA y centros de datos de rápido crecimiento.

Además, la junta directiva de Nvidia ha aprobado un importante programa de recompra de acciones por $80 mil millones, y al mismo tiempo elevó su dividendo trimestral de $0.01 a $0.25. Esto marca un cambio notable en el enfoque de la empresa hacia el retorno de capital, recompensando a los accionistas no solo con una posible apreciación de precios, sino también con un atractivo—aunque todavía modesto—rendimiento por dividendo. En una era en la que las tecnológicas a menudo son criticadas por su escaso retorno de capital, la postura más amigable hacia los accionistas de Nvidia podría ampliar su atractivo para los inversores.

El Sentimiento de Wall Street Sigue Siendo Fuerte

La confianza de los analistas en Nvidia sigue siendo sólida, con un consenso amplio de “Compra” entre los 54 analistas que cubren la acción. El precio objetivo promedio se sitúa en $303.84, más de un 50% por encima del precio de apertura del viernes, lo que indica que Wall Street ve un importante potencial alcista. Jefferies, una reconocida correduría, elevó recientemente su precio objetivo a $300, mientras que el banco de inversión chino CICC lo aumentó a $268.30. Los analistas siguen citando la posición dominante de Nvidia en chips de IA, centros de datos y segmentos de altos márgenes como razones para su optimismo, incluso aunque el sector tecnológico en general enfrente desafíos de valoración y crecimiento.

Riesgos y Obstáculos: Qué Deben Vigilar los Inversionistas

Pese a sus numerosas fortalezas, existen varias razones para la cautela respecto a las perspectivas de NVDA en el corto plazo. La primera es la mencionada compresión en su múltiplo de utilidades futuras. Si bien estos múltiplos más bajos pueden indicar una valoración más racional relativa a las utilidades proyectadas, también pueden anticipar una competencia más dura y márgenes industriales más ajustados—características de los mercados cíclicos de hardware.

El sector de chips de alto crecimiento es notoriamente vulnerable a la competencia, y grandes proveedores de la nube como Amazon, Google y Microsoft están invirtiendo en silicio personalizado para IA. Rivales como AMD e Intel siguen siendo formidables, cada uno trayendo nuevas tecnologías al mercado que podrían erosionar la cuota de Nvidia o forzar bajadas de precios para mantener su dominio. A medida que se intensifica la carrera armamentista en hardware de IA, los precios premium y la resiliencia de márgenes de Nvidia podrían ser puestos a prueba.

Otra señal de alerta para algunos inversionistas es la venta reciente por parte de directivos. En particular, el Director Mark Stevens vendió 885,000 acciones el 18 de junio a un precio promedio de $210.17—una asombrosa transacción de $186 millones, reduciendo su posición en más del 14%. A finales de mayo, el Director John Dabiri también vendió 625 acciones a $214 cada una. En los últimos tres meses, los directivos han vendido colectivamente más de 1.9 millones de acciones, valoradas en aproximadamente $410.6 millones. Si bien las ventas internas no siempre son señal de problemas inminentes (a menudo motivadas por planificación financiera personal o diversificación), las ventas masivas pueden a veces preceder correcciones de precios o señalar una percepción de valoraciones máximas.

Análisis Técnico y Estadísticas de Mercado

Analizar Nvidia desde el enfoque técnico aporta otra dimensión a la historia. Un modelo técnico proyecta que las acciones de NVDA probablemente cotizarán entre $190 y $225 durante las próximas diez semanas, con un objetivo mediano a cinco semanas de alrededor de $213. Este rango previsto es coherente con la volatilidad reciente de la acción: Nvidia solo ha registrado cuatro semanas al alza de las últimas diez, reflejando la negociación agitada que ha caracterizado el mercado últimamente.

El rango de 52 semanas de la acción se extiende desde $151.49 hasta $236.54, lo que subraya tanto su significativo repunte desde los mínimos de 2023 como su susceptibilidad a las caídas. Con una capitalización de mercado actual de $4.66 billones y un promedio móvil de 200 días rondando los $193, Nvidia se sitúa en una encrucijada técnica—potencialmente lista para una recuperación o susceptible a una mayor corrección si el sentimiento del sector se deteriora.

Valoración en Contexto: ¿Es Barata o Sobrevalorada la Acción de Nvidia?

Para los inversores orientados al valor, la contracción en el múltiplo de utilidades de Nvidia es un desarrollo alentador, haciendo que la acción parezca mejor valorada respecto a sus pares. Con 22 veces las ganancias futuras, Nvidia es menos “cara” que cuando cotizaba a 40x, pero eso no significa que la acción sea realmente barata—especialmente considerando su cuota de mercado dominante, rápida innovación y potencial impulsado por la IA.

No obstante, existe el riesgo de que el múltiplo permanezca reprimido si los participantes del mercado giran de crecimiento a valor, o si Nvidia enfrenta fuerte presión competitiva. Además, la ciclicidad de los mercados de semiconductores puede revertir rápidamente la fortuna de las empresas. La capacidad sostenida de Nvidia de innovar, capitalizar la IA y superar a los rivales sigue siendo vital para justificar expectativas elevadas.

El Giro Estratégico de Nvidia: Capitalizando la IA y los Centros de Datos

El eje central de la tesis alcista en Nvidia es su papel insuperable en la computación de IA. Las unidades de procesamiento gráfico (GPU) de la compañía están en el corazón de la mayoría de los modelos de IA generativa, operaciones de centros de datos y aplicaciones de computación de alto rendimiento. El hardware de IA de Nvidia se ha vuelto indispensable para gigantes tecnológicos globales, la investigación científica y startups que buscan potencia informática.

El giro de Nvidia hacia ingresos recurrentes—a través de software, servicios y alianzas en la nube—también ofrece un amortiguador frente a la ciclicidad del hardware. Su plataforma de programación CUDA y constantes inversiones en ecosistemas de software de IA diversifican aún más su oferta y elevan barreras de entrada para posibles competidores.

Conclusión: Una Visión Equilibrada para los Inversionistas

Nvidia sigue siendo uno de los nombres más importantes en tecnología, abarcando múltiples sectores lucrativos y liderando la revolución de la IA. Su reciente explosión de resultados, fuerte respaldo institucional y sólido apoyo de los analistas dibujan un panorama de una empresa con amplio potencial alcista a corto plazo y promesas a largo plazo.

Sin embargo, los inversores no deben ignorar señales de maduración del mercado, ventas internas crecientes y amenazas competitivas en aumento. A medida que se retraen los múltiplos de valoración, los resultados de Nvidia—y su capacidad para mantener y ampliar márgenes—seguirán bajo estrecha vigilancia. Para los inversores de crecimiento con horizonte de largo plazo y tolerancia a la volatilidad, Nvidia podría ofrecer recompensas significativas. En cambio, los más defensivos o centrados en el valor quizás prefieran avanzar con cautela o esperar más pruebas de un impulso sostenible a medida que se intensifica la carrera de la IA y se recalibran las valoraciones tecnológicas.

Como siempre, realizar una investigación exhaustiva y equilibrar tanto los riesgos como las oportunidades sigue siendo el estándar de oro antes de tomar cualquier decisión de inversión.