Cerebras Systems Møder Investorusikkerhed Trods Stærk Omsætningsvækst

Cerebras Systems, den banebrydende producent af store AI-inferenschips, har oplevet en turbulent periode siden sin længe ventede børsnotering. Efter stærke finansielle resultater for første kvartal og dækning af en førende Wall Street-analytiker, faldt Cerebras’ aktie (NASDAQ: CBRS) med over 3% tirsdag, hvilket afspejler en kompleks blanding af optimisme og forsigtighed blandt investorer. Trods opsigtsvækkende væksttal og strategiske branchepartnerskaber, former en forsigtig udmelding om bruttoavance og bredere investeringsstemning fortællingen om denne nye offentlige aktør i AI-infrastrukturområdet.

Analytikerdækning og Aktieudvikling

Tirsdag faldt Cerebras Systems’ aktiekurs markant, hvilket trak aktien længere væk fra sit toppunkt og satte gang i diskussioner om værdiansættelse og fremtidigt vækstpotentiale. Den umiddelbare udløser var en analyse fra Paul Meeks fra Freedom Capital, som påbegyndte dækning af Cerebras med en Hold-anbefaling og et kursmål på $209. Meeks’ vurdering var påvirket af flere faktorer, herunder selskabets seneste marginvejledning, den ujævne vækst i omsætningen og de iboende risici i en hurtigt udviklende industri.

Siden debuten på Nasdaq den 14. maj, prissat til $185 pr. aktie, har Cerebras oplevet betydelig volatilitet. Aktien steg oprindeligt kraftigt som et udtryk for markedets begejstring for AI-hardwareleverandører, men begyndte derefter at falde—og blev kortvarigt handlet under IPO-prisen i sidste uge. Per tirsdag lå kursen omkring $214, markant under 52-ugers toppen på $386,34, men over lavpunktet på $160,81.

Nogle analytikere, som Meeks, havde oprindeligt holdt sig på sidelinjen, skeptiske over for den hurtige stigning efter IPO’en. Men det seneste kursfald ændrede hans syn, selvom han understregede, at der stadig er risici for investorer, især i forhold til gennemsigtigheden i indtjeningen, når Cerebras vokser.

Q1-Resultater: Fortælling om Vækst, Modereret af Margenbekymringer

Cerebras offentliggjorde sine første finansielle resultater som børsnoteret virksomhed efter markedsluk den 23. juni. Tallene tegnede umiddelbart et billede af eksplosiv ekspansion. Omsætningen i første kvartal steg hele 92% sammenlignet med året før til $193,4 millioner og overgik Wall Streets forventninger. Selskabets nettoresultat blev forbedret med et mindre tab på $14 millioner mod $23,9 millioner året før—et andet tegn på, at forretningen er ved at modne.

Bag de stærke resultater lå betydelig fremdrift i begge nøgleforretningsområder. Hardwaresalget steg med 60% år-til-år til i alt $111,6 millioner, da efterspørgslen efter wafer-scale inferenschips fortsatte med at vokse. Samtidig leverede cloudtjenesteafdelingen en bemærkelsesværdig vækst med en omsætningsstigning på 167% til $79,8 millioner.

Investorernes begejstring blev dog hurtigt dæmpet af Cerebras’ forventninger til fremtidige bruttoavancer. Selskabet havde ellers løftet sin kvartalsvise bruttoavance fra 42,1% året før til 46,5% i dette kvartal, men advarede om, at helårs-marginen sandsynligvis ville falde til et interval mellem 38% og 41%. Denne udmelding blev betragtet som skuffende set i forhold til både konsensusforventninger og selskabets egne Q1-resultater.

Ledelsen tilskrev det midlertidige marginpres en strategisk beslutning: Cerebras valgte at leje nogle af sine AI-systemer tilbage fra en eksisterende kunde, mens virksomheden arbejder på at udvide sin egen interne datacenterkapacitet. Selvom CEO’en over for investorer understregede, at der var tale om en forbigående og meget specifik forretningsbeslutning, var det ikke nok til at berolige markedet, hvor mange frygtede, at det kunne indikere dybere operationelle udfordringer i takt med skaleringen.

Forretningsmodel og Strategisk Vision

Cerebras adskiller sig fra mange traditionelle halvledervirksomheder ved at producere usædvanligt store wafer-scale chips. Disse sælges ikke som selvstændige komponenter, men som dele af proprietære AI-systemer, komplet med specialiseret køling og infrastruktur til at understøtte den kraftige hardware. I takt med at AI-kravene udvikler sig ud over, hvad standard-GPU’er kan levere, positionerer Cerebras sig som en central brik i fremtidens AI-beregningslandskab.

Store Partnerskaber Driver Vækstfortællingen

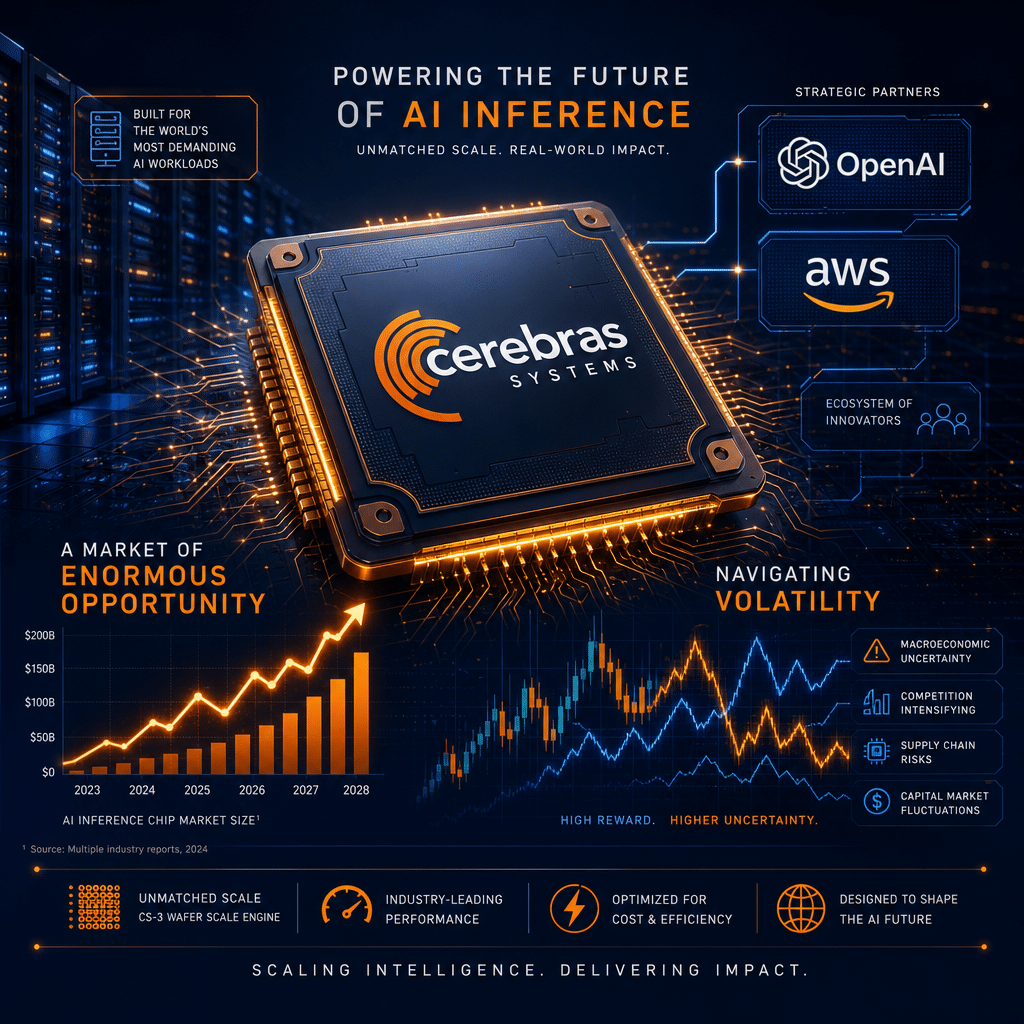

Virksomheden har opbygget en imponerende portefølje af profilerede partnerskaber. Særligt bemærkelsesværdigt indgik Cerebras i december en flerårig aftale til $20 milliarder med OpenAI, en af de mest indflydelsesrige aktører i kapløbet om generativ AI. Aftalen forventes at give ikke kun stabile indtægter, men også en vigtig validering af Cerebras’ teknologiske tilgang til storstilet AI-inferens.

Derudover annoncerede Cerebras for nylig et partnerskab med Amazon Web Services (AWS), verdens største offentlige cloud-udbyder. Dette samarbejde kombinerer AWS’s interne Trainium-chips med Cerebras’ flagskibs-CS-3-system, så de to kan samlokaliseres i AWS’ omfattende datacentre for øget fleksibilitet og ydeevne i AI-arbejdsbelastninger. Selvom Wall Street-insidere påpeger, at væsentlige indtægter fra samarbejdet formentlig først materialiserer sig i 2027, anses det bredt som et vigtigt afsæt, der kan få Cerebras’ systemer udbredt i hidtil uset skala i skyen.

Markedstendenser og Analytikernes Fremtidsudsigter

Ser vi fremad, har Cerebras’ ledelse leveret ambitiøse prognoser for både næste kvartal og helåret. For Q2 forventer selskabet 88% vækst i omsætningen år-til-år med et mål på $194 millioner. For hele regnskabsåret 2026 forventes kerneomsætningen at nå mellem $855 og $865 millioner—en bemærkelsesværdig årlig ekspansion på 69%, hvis virksomheden leverer som lovet.

Analytiker Paul Meeks ser to primære drivkræfter for Cerebras’ langsigtede succes:

- Systemsalget: Direktesalg af CS-3 platformen til AI-applikationer med krævende inferens forventes at være fundamentet for kortsigtet omsætning.

- Partnerskaber med hyperscalere: Cerebras arbejder sammen med hyperscale-kunder—skysværvægtere som AWS—for at udvikle hybride AI-arkitekturer, hvor GPU’er fra andre producenter håndterer de tidlige faser, og Cerebras’ hardware accelererer den kritiske decode-fase. Denne tilgang kan, hvis den lykkes, give Cerebras en dominerende position i den nye ‘AI-fabrik’-model for virksomhedsbearbejdning.

Meeks bemærkede desuden, at risikobelønningsbalancen for investorer har ændret sig. Det seneste kursfald har, argumenterer han, fjernet meget af den spekulative overdrivelse. Han advarer dog om, at der ikke er nogen garanti for, at aktiens laveste punkt på $161 vil fungere som et pålideligt støtteniveau. Vejen frem er fortsat usikker, især hvis vækstprognoserne ikke indfries fuldt ud, eller hvis makroøkonomiske modvinde hæmmer teknologi-investeringer.

Konsensus på Wall Street og Kursmål

Før Meeks’ Hold-anbefaling var konsensus blandt Wall Streets analytikere overvældende positiv over for Cerebras. Ti analytikere vurderede aktien som Strong Buy, med et gennemsnitligt kursmål på $299,30—hvilket indebærer et potentiale på 44% i forhold til den aktuelle kurs.

Denne optimisme skyldes Cerebras’ unikke produktpositionering, formidable teknologipartnere og voldsomme omsætningsvækst. Imidlertid understreger kursfaldet fra næsten $386 den virkelighed, at investorer ikke blot ser efter vækst, men også bæredygtig indtjeningsevne og operationel robusthed.

Risici og Muligheder Fremadrettet

Cerebras’ evne til at skalere succesfuldt på et stadig mere overfyldt og hurtigt foranderligt AI-hardwarenarked bliver afgørende for den langsigtede udvikling. Selskabets afhængighed af nogle få, store kunder—særligt OpenAI—udgør en koncentrationsrisiko, hvis et partnerskab vakler. Samtidig betyder den specialiserede karakter af Cerebras’ hardware—selvom det er en teknisk fordel—at virksomheden er afhængig af en konsulentpræget, systemintegrator-tilgang til salget med lavere volumen og mere ujævne aftaleforløb end mere standardiserede chipproducenter.

Omvendt, hvis Cerebras lever op til sine ambitiøse vækst- og marginmål, og hvis fremvoksende partnerskaber som dem med AWS omsættes til betydelig, tilbagevendende omsætning, kan virksomheden have et stort potentiale for at overgå både analytikernes mål og bredere forventninger til leverandører af AI-infrastruktur.

Det Bredere Markedsbillede

Begejstringen omkring Cerebras er symptomatisk for den bredere optimisme (og forsigtighed), der præger investeringerne i AI-hardware. I takt med at generativ AI og store sprogmodeller kræver stadig mere regnekraft, intensiveres kapløbet om innovative hardwareløsninger. Cerebras’ tilgang—kæmpechips til specialiserede inferensopgaver—passer ind i denne tendens, men rejser også spørgsmål om skalerbarhed, interoperabilitet og omkostninger.

Investorer er meget opmærksomme på både potentialet for store afkast og risikoen for ustabilitet, som har kendetegnet mange nyere tech-IPO’er. I dette lys vil Cerebras’ imponerende omsætningsvækst, profilerede kundegevinster og udviklende værdiansættelse fortsat være under lup, som nye data kommer til.

Konklusion: En Lovende, men Usikker Vej Forude

Cerebras Systems har fanget markedets opmærksomhed med sine teknologiske innovationer, branchedefinerende partnerskaber og eksplosiv omsætningsvækst. Alligevel fremhæver tiden efter børsnoteringen udfordringerne ved at navigere på det offentlige marked under tårnhøje forventninger og den hårde granskning, som kvartalsregnskaber medfører. For nu synes investorer at balancere selskabets betydelige muligheder med en passende skepsis over for kortsigtet marginpres og eksekveringsrisiko.

De kommende kvartaler bliver afgørende. Investorer vil holde et vågent øje med, om Cerebras ikke blot kan indfri sine ambitiøse vækstprognoser, men også demonstrere vedvarende forbedringer i marginer og indtjening. Selskabets udvikling—både som aktie og virksomhed—vil være en vigtig indikator for fremtidens investeringer i AI-infrastruktur.

.0710 resistance level. Large, semi-transparent whale icons surround the logo, symbolizing whale accumulation. The design uses Dogecoin brand colors—Orange #FF9811, Dark Blue #000D43, and Midnight Blue #021B88—with gradients and accents on a balanced 1200 x 628 pixel layout, conveying upward market motion and a professional, anticipatory vibe." decoding="async" data-lazy-src="https://altsignals.io/wp-content/uploads/2026/08/dogecoin-momentum-whale-accumulation-analysis-900x500.png"/>

.0710 resistance level. Large, semi-transparent whale icons surround the logo, symbolizing whale accumulation. The design uses Dogecoin brand colors—Orange #FF9811, Dark Blue #000D43, and Midnight Blue #021B88—with gradients and accents on a balanced 1200 x 628 pixel layout, conveying upward market motion and a professional, anticipatory vibe." decoding="async" data-lazy-src="https://altsignals.io/wp-content/uploads/2026/08/dogecoin-momentum-whale-accumulation-analysis-900x500.png"/> .0710 resistance level. Large, semi-transparent whale icons surround the logo, symbolizing whale accumulation. The design uses Dogecoin brand colors—Orange #FF9811, Dark Blue #000D43, and Midnight Blue #021B88—with gradients and accents on a balanced 1200 x 628 pixel layout, conveying upward market motion and a professional, anticipatory vibe." decoding="async" data-lazy-src="https://altsignals.io/wp-content/uploads/2026/08/dogecoin-momentum-whale-accumulation-analysis-900x500.png"/>

.0710 resistance level. Large, semi-transparent whale icons surround the logo, symbolizing whale accumulation. The design uses Dogecoin brand colors—Orange #FF9811, Dark Blue #000D43, and Midnight Blue #021B88—with gradients and accents on a balanced 1200 x 628 pixel layout, conveying upward market motion and a professional, anticipatory vibe." decoding="async" data-lazy-src="https://altsignals.io/wp-content/uploads/2026/08/dogecoin-momentum-whale-accumulation-analysis-900x500.png"/>

.0710 resistance level. Large, semi-transparent whale icons surround the logo, symbolizing whale accumulation. The design uses Dogecoin brand colors—Orange #FF9811, Dark Blue #000D43, and Midnight Blue #021B88—with gradients and accents on a balanced 1200 x 628 pixel layout, conveying upward market motion and a professional, anticipatory vibe." decoding="async" data-lazy-src="https://altsignals.io/wp-content/uploads/2026/08/dogecoin-momentum-whale-accumulation-analysis-900x500.png"/>

.0710 resistance level. Large, semi-transparent whale icons surround the logo, symbolizing whale accumulation. The design uses Dogecoin brand colors—Orange #FF9811, Dark Blue #000D43, and Midnight Blue #021B88—with gradients and accents on a balanced 1200 x 628 pixel layout, conveying upward market motion and a professional, anticipatory vibe." decoding="async" data-lazy-src="https://altsignals.io/wp-content/uploads/2026/08/dogecoin-momentum-whale-accumulation-analysis-900x500.png"/>