Cerebras Systems сталкивается с неуверенностью инвесторов несмотря на значительный рост выручки

Cerebras Systems, новаторский производитель чипов для крупномасштабного ИИ-инференса, переживает непростой период после долгожданного IPO. Несмотря на хорошие финансовые результаты за первый квартал и начало покрытия акций ведущим аналитиком с Уолл-стрит, акции Cerebras (NASDAQ: CBRS) во вторник упали более чем на 3%, отражая сложное сочетание оптимизма и осторожности среди инвесторов. Несмотря на впечатляющие показатели роста и стратегические отраслевые партнерства, осторожный взгляд на валовую маржу и общее инвестиционное настроение формируют повествование вокруг этого нового публичного игрока на рынке ИИ-инфраструктуры.

Покрытие аналитиков и динамика акций

Во вторник акции Cerebras Systems резко снизились, отдаляясь от своего максимума и вызывая обсуждение относительно оценки компании и ее будущих перспектив роста. Непосредственным поводом стала аналитическая записка Пола Микса из Freedom Capital, который начал покрытие акций Cerebras с рейтингом «Держать» и целевой ценой $209. На мнение Микса повлияло несколько факторов, включая недавние прогнозы по марже, неравномерный паттерн роста выручки, а также риски, присущие столь быстро развивающейся отрасли.

С момента дебюта на Nasdaq 14 мая по цене $185 за акцию Cerebras демонстрировала значительную волатильность. Сначала акции стремительно росли, отражая энтузиазм рынка к производителям аппаратуры для ИИ, но затем начали снижаться — на прошлой неделе стоимость даже падала ниже цены размещения. Во вторник акции торговались около $214, что значительно ниже 52-недельного максимума $386.34, но выше минимума в $160.81.

Некоторые аналитики, такие как Микс, изначально воздерживались от инвестиций из-за стремительного роста котировок после IPO. Однако недавняя коррекция изменила его точку зрения, хотя он и отмечает, что для инвесторов по-прежнему сохраняются риски — в первую очередь, связанные с вопросами прибыльности по мере масштабирования Cerebras.

Финансовые результаты за первый квартал: Рост, омрачённый проблемами с маржой

Cerebras впервые предоставила финансовый отчет в статусе публичной компании после закрытия рынка 23 июня. На первый взгляд, цифры свидетельствовали о бурном развитии. Выручка за первый квартал выросла на впечатляющие 92% в годовом исчислении — до $193,4 млн, превысив ожидания Уолл-стрит. Чистый убыток сократился до $14 млн с $23,9 млн годом ранее — еще один признак взросления бизнеса.

Основным драйвером роста были оба ключевых направления бизнеса. Продажи аппаратного обеспечения выросли на 60% по сравнению с прошлым годом и достигли $111,6 млн, поскольку спрос на крупные чипы для инференса продолжал расти. В то же время подразделение облачных сервисов продемонстрировало впечатляющий рост: доходы увеличились на 167% до $79,8 млн.

Однако энтузиазм инвесторов быстро остыл из-за прогноза руководства по валовой марже. Хотя компания повысила квартальную валовую маржу с 42,1% годом ранее до 46,5% в этом квартале, было заявлено, что по итогам года она, вероятно, снизится до диапазона 38%–41%. Такой прогноз разочаровал рынок — как по сравнению с ожиданиями аналитиков, так и относительно собственной квартальной динамики.

Руководство объяснило временное снижение маржи стратегическим решением: Cerebras арендует часть своих ИИ-систем у существующего клиента, чтобы ускорить расширение собственных дата-центров. Хотя генеральный директор заверил инвесторов, что проблема носит временный характер и связана с конкретной бизнес-задачей, такие уточнения не смогли полностью снять опасения рынка—многие опасаются, что это может свидетельствовать о более глубоких операционных трудностях при масштабировании бизнеса.

Бизнес-модель и стратегическое видение

Cerebras отличается от многих классических производителей микросхем тем, что изготавливает необычайно крупные чипы на кремниевых пластинах. Они не продаются отдельно, а поставляются в составе собственных ИИ-систем, включая специализированное охлаждение и инфраструктуру для поддержки столь мощного оборудования. По мере того как требования ИИ выходят за пределы возможностей стандартных GPU, Cerebras позиционирует свою продукцию как ключевой элемент будущей вычислительной инфраструктуры для ИИ.

Крупные партнерства питают историю роста

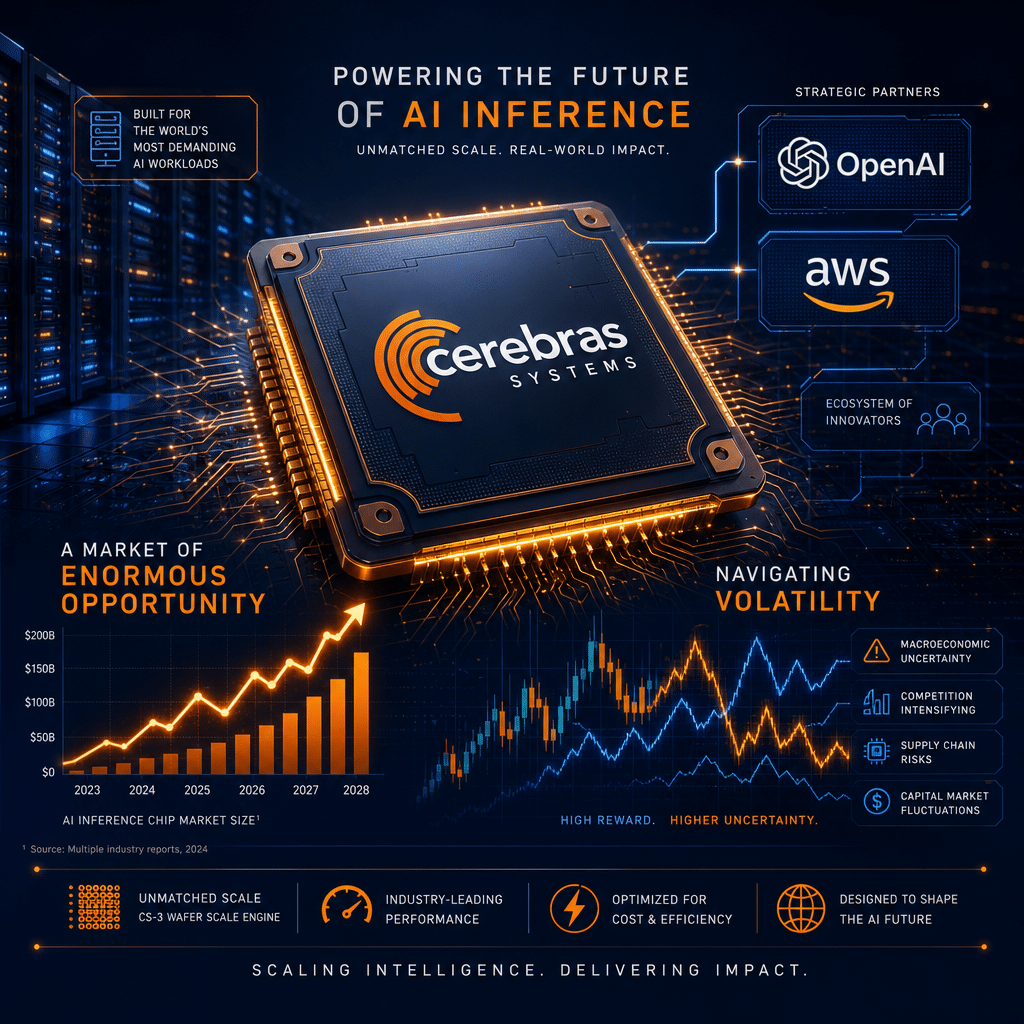

Компания собрала впечатляющий список крупных партнеров. Самая заметная сделка — в декабре Cerebras подписала многолетнее соглашение на $20 млрд с OpenAI, одним из самых влиятельных игроков на рынке генеративного ИИ. Ожидается, что это соглашение принесет не только стабильную выручку, но и станет ключевым подтверждением технологического подхода Cerebras к крупномасштабному ИИ-инференсу.

Кроме того, недавно Cerebras объявила о партнерстве с Amazon Web Services (AWS), крупнейшим публичным облачным провайдером. В рамках проекта чипы Trainium от AWS сочетаются с флагманской системой CS-3 от Cerebras, что позволяет размещать их вместе в дата-центрах AWS для большей гибкости и продуктивности ИИ-нагрузок. Хотя аналитики с Уолл-стрит отмечают, что значительные доходы от этого партнерства могут появиться лишь к 2027 году, оно воспринимается как стратегическая точка опоры: это может привести к масштабному внедрению систем Cerebras в облачной среде.

Рыночная траектория и взгляды аналитиков

На будущее менеджмент Cerebras дал весьма амбициозный прогноз как на следующий квартал, так и на год в целом. Во втором квартале компания ожидает роста выручки на 88% по сравнению с прошлым годом — до $194 млн. На весь 2026 финансовый год прогнозируется выручка в диапазоне от $855 до $865 млн, что соответствует впечатляющему годовому росту на 69%, если компания выполнит свои планы.

Аналитик Пол Микс выделяет два основных драйвера долгосрочного успеха Cerebras:

- Продажи систем: Прямые продажи платформы CS-3 для ИИ-приложений с интенсивным инференсом должны обеспечить ближайшую выручку.

- Партнерства с гиперскейлерами: Cerebras работает с крупными облачными заказчиками, такими как AWS, для создания гибридной ИИ-архитектуры, где GPU других производителей обрабатывают ранние этапы, а оборудование Cerebras ускоряет критическую фазу декодирования. Если такой подход окажется успешным, компания сможет занять заметную нишу в эволюционирующей модели «фабрики ИИ» для корпоративных вычислений.

Микс также отмечает, что соотношение риск/доходность для инвесторов изменилось. Последняя коррекция цен, по его мнению, устранила значительную часть спекулятивных перегибов на рынке. Однако он предупреждает, что нет гарантии, что недавний минимум в $161 выступит надежной поддержкой. Дальнейшее развитие остается под вопросом, особенно если прогнозы по росту не реализуются полностью или неблагоприятная макроэкономическая ситуация приведёт к снижению технологических затрат.

Консенсус на Уолл-стрит и целевые цены

До того как Микс выставил рейтинг «Держать», консенсус среди аналитиков Уолл-стрит по Cerebras был исключительно позитивным. Десять аналитиков рекомендовали акцию к сильной покупке со средней целевой ценой $299,30, что подразумевает 44% потенциала роста относительно текущих котировок.

Такой оптимизм базируется на уникальном позиционировании продукта Cerebras, мощных технологических партнерах и бурном росте выручки. Тем не менее, падение акций с максимума в почти $386 подчеркивает, что инвесторы ждут не только высоких темпов роста, но и устойчивой прибыльности и операционной устойчивости.

Риски и возможности

Способность Cerebras успешно масштабироваться на все более переполненном и быстро меняющемся рынке аппаратного обеспечения ИИ будет критически важна для долгосрочного развития компании. Зависимость от нескольких крупных заказчиков, в частности OpenAI, создает риски концентрации в случае ослабления какого-либо партнерства. Кроме того, высокая степень специализации аппаратного обеспечения Cerebras — хотя и является техническим преимуществом — вынуждает компанию использовать индивидуальный системный подход в продажах, что означает меньшие объемы и более “скачкообразный” цикл сделок по сравнению с производством сопоставимых по масштабу стандартных микросхем.

С другой стороны, если Cerebras добьется выполнения своих амбициозных планов по росту и маржинальности, а новые партнерства — например, с AWS — приведут к устойчивому регулярному доходу, у компании есть все шансы превзойти не только целевые показатели аналитиков, но и общерыночные ожидания для поставщиков ИИ-инфраструктуры.

Широкий рыночный контекст

Воодушевление вокруг Cerebras олицетворяет общее настроение энтузиазма (и осторожности), охватывающее сферу инвестиций в аппаратные решения для ИИ. По мере того как генеративный ИИ и крупные языковые модели требуют все большей вычислительной мощности, гонка за инновационными аппаратными решениями набирает обороты. Подход Cerebras — огромные чипы для специализированных задач инференса — полностью вписывается в этот тренд, но также вызывает вопросы о масштабируемости, совместимости и стоимости.

Инвесторы прекрасно осознают и значительный потенциал, и присущую ему волатильность, которые сопровождали многие недавние технологические IPO. В этом контексте впечатляющий рост выручки Cerebras, победы в борьбе за ключевых клиентов и динамика оценки компании будут по-прежнему находиться под пристальным наблюдением по мере появления новых данных.

Заключение: многообещающее, но неопределённое будущее

Cerebras Systems привлекла внимание рынка своими технологическими инновациями, определяющими отрасль партнерствами и стремительным ростом выручки. Однако путь после IPO подчеркивает сложность пребывания на публичном рынке в условиях завышенных ожиданий и строгого контроля за квартальными результатами. Пока инвесторы балансируют между огромным потенциалом компании и здоровым скепсисом относительно краткосрочных маржинальных вызовов и рисков исполнения стратегии.

Следующие несколько кварталов станут решающими. Инвесторы будут внимательно следить за тем, сможет ли Cerebras не только выполнить свои амбициозные планы роста, но и добиться устойчивого улучшения маржи и прибыльности. Динамика компании — как на бирже, так и как бизнеса — станет важным индикатором будущего инвестиций в инфраструктуру для ИИ.

.0710 resistance level. Large, semi-transparent whale icons surround the logo, symbolizing whale accumulation. The design uses Dogecoin brand colors—Orange #FF9811, Dark Blue #000D43, and Midnight Blue #021B88—with gradients and accents on a balanced 1200 x 628 pixel layout, conveying upward market motion and a professional, anticipatory vibe." decoding="async" data-lazy-src="https://altsignals.io/wp-content/uploads/2026/08/dogecoin-momentum-whale-accumulation-analysis-900x500.png"/>

.0710 resistance level. Large, semi-transparent whale icons surround the logo, symbolizing whale accumulation. The design uses Dogecoin brand colors—Orange #FF9811, Dark Blue #000D43, and Midnight Blue #021B88—with gradients and accents on a balanced 1200 x 628 pixel layout, conveying upward market motion and a professional, anticipatory vibe." decoding="async" data-lazy-src="https://altsignals.io/wp-content/uploads/2026/08/dogecoin-momentum-whale-accumulation-analysis-900x500.png"/> .0710 resistance level. Large, semi-transparent whale icons surround the logo, symbolizing whale accumulation. The design uses Dogecoin brand colors—Orange #FF9811, Dark Blue #000D43, and Midnight Blue #021B88—with gradients and accents on a balanced 1200 x 628 pixel layout, conveying upward market motion and a professional, anticipatory vibe." decoding="async" data-lazy-src="https://altsignals.io/wp-content/uploads/2026/08/dogecoin-momentum-whale-accumulation-analysis-900x500.png"/>

.0710 resistance level. Large, semi-transparent whale icons surround the logo, symbolizing whale accumulation. The design uses Dogecoin brand colors—Orange #FF9811, Dark Blue #000D43, and Midnight Blue #021B88—with gradients and accents on a balanced 1200 x 628 pixel layout, conveying upward market motion and a professional, anticipatory vibe." decoding="async" data-lazy-src="https://altsignals.io/wp-content/uploads/2026/08/dogecoin-momentum-whale-accumulation-analysis-900x500.png"/>

.0710 resistance level. Large, semi-transparent whale icons surround the logo, symbolizing whale accumulation. The design uses Dogecoin brand colors—Orange #FF9811, Dark Blue #000D43, and Midnight Blue #021B88—with gradients and accents on a balanced 1200 x 628 pixel layout, conveying upward market motion and a professional, anticipatory vibe." decoding="async" data-lazy-src="https://altsignals.io/wp-content/uploads/2026/08/dogecoin-momentum-whale-accumulation-analysis-900x500.png"/>

.0710 resistance level. Large, semi-transparent whale icons surround the logo, symbolizing whale accumulation. The design uses Dogecoin brand colors—Orange #FF9811, Dark Blue #000D43, and Midnight Blue #021B88—with gradients and accents on a balanced 1200 x 628 pixel layout, conveying upward market motion and a professional, anticipatory vibe." decoding="async" data-lazy-src="https://altsignals.io/wp-content/uploads/2026/08/dogecoin-momentum-whale-accumulation-analysis-900x500.png"/>