Cerebras Systems di fronte all’incertezza degli investitori nonostante una robusta crescita dei ricavi

Cerebras Systems, il pioniere nella produzione di chip di inferenza AI su larga scala, ha vissuto un periodo turbolento dopo la tanto attesa IPO. A seguito dei solidi risultati finanziari del primo trimestre e dell’inizio della copertura da parte di un importante analista di Wall Street, il titolo Cerebras (NASDAQ: CBRS) è sceso di oltre il 3% martedì, riflettendo un mix complesso di ottimismo e cautela tra gli investitori. Nonostante i numeri di crescita rilevanti e le partnership strategiche nel settore, una prospettiva prudente sui margini lordi e il sentiment generale di investimento stanno plasmando la narrazione su questo nuovo attore pubblico nel settore dell’infrastruttura AI.

Copertura degli analisti e andamento del titolo

Martedì il prezzo delle azioni di Cerebras Systems è calato bruscamente, allontanandosi ulteriormente dal picco e alimentando discussioni su valutazione e potenziale di crescita futura. L’innesco immediato è stata una nota di ricerca di Paul Meeks di Freedom Capital, che ha avviato la copertura su Cerebras con un giudizio Hold e un target price di $209. La posizione di Meeks è stata influenzata da diversi fattori, tra cui la recente guidance sui margini dell’azienda, un modello di crescita dei ricavi irregolare e i rischi intrinseci in un’industria in così rapida evoluzione.

Dalla sua entrata al Nasdaq il 14 maggio, con un prezzo iniziale di $185 per azione, Cerebras ha conosciuto una forte volatilità. Le azioni sono inizialmente schizzate verso l’alto, riflettendo l’entusiasmo del mercato verso i fornitori di hardware AI, ma in seguito hanno iniziato a scendere — arrivando persino a scambiare temporaneamente al di sotto del prezzo IPO la scorsa settimana. Al martedì, le azioni quotavano circa $214, ben al di sotto del massimo a 52 settimane di $386.34 ma sopra il minimo di $160.81.

Alcuni analisti, come Meeks, inizialmente erano rimasti alla finestra, diffidenti verso il rally post-IPO. Tuttavia, il recente ribasso ha cambiato la sua prospettiva, anche se ha sottolineato che persistono rischi per gli investitori, in particolare riguardo alla chiarezza della redditività man mano che Cerebras cresce.

Utili Q1: una storia di crescita attenuata dalle preoccupazioni sui margini

Cerebras ha presentato i suoi primi risultati finanziari da società quotata dopo la chiusura del mercato il 23 giugno. I numeri, a un primo sguardo, illustrano un’espansione rapidissima. I ricavi del primo trimestre sono saliti del 92% anno su anno fino a $193,4 milioni, superando le stime di Wall Street. La perdita netta della società si è ridotta a $14 milioni da $23,9 milioni dell’anno precedente — un altro segnale di maturazione del business.

A trainare questi risultati c’è stata una forte dinamica in entrambe le principali linee di business. Le vendite di hardware sono salite del 60% anno su anno, raggiungendo $111,6 milioni, grazie alla crescita continua della domanda di chip di inferenza su wafer. Nel frattempo, la divisione servizi cloud ha registrato una crescita sorprendente, con ricavi in aumento del 167% a $79,8 milioni.

Tuttavia, l’entusiasmo degli investitori è stato subito smorzato dall’outlook di Cerebras sui margini lordi futuri. Sebbene l’azienda sia riuscita ad aumentare il margine lordo trimestrale dal 42,1% di un anno fa al 46,5% di questo trimestre, ha avvertito che il margine per l’intero anno potrebbe scendere a un intervallo compreso tra il 38% e il 41%. Questa guidance è stata considerata deludente sia rispetto alle previsioni degli analisti che rispetto allo stesso risultato del Q1.

La gestione ha attribuito la compressione temporanea dei margini a una decisione strategica: Cerebras ha scelto di riaffittare alcuni dei suoi sistemi AI da un cliente esistente mentre lavora per espandere la propria capacità interna di data center. Anche se il CEO ha sottolineato agli investitori che si tratta di una questione transitoria e legata a una scelta di business specifica, la spiegazione non ha placato i timori di mercato, con molti preoccupati che possa indicare problemi operativi più profondi durante la fase di espansione.

Modello di business e visione strategica

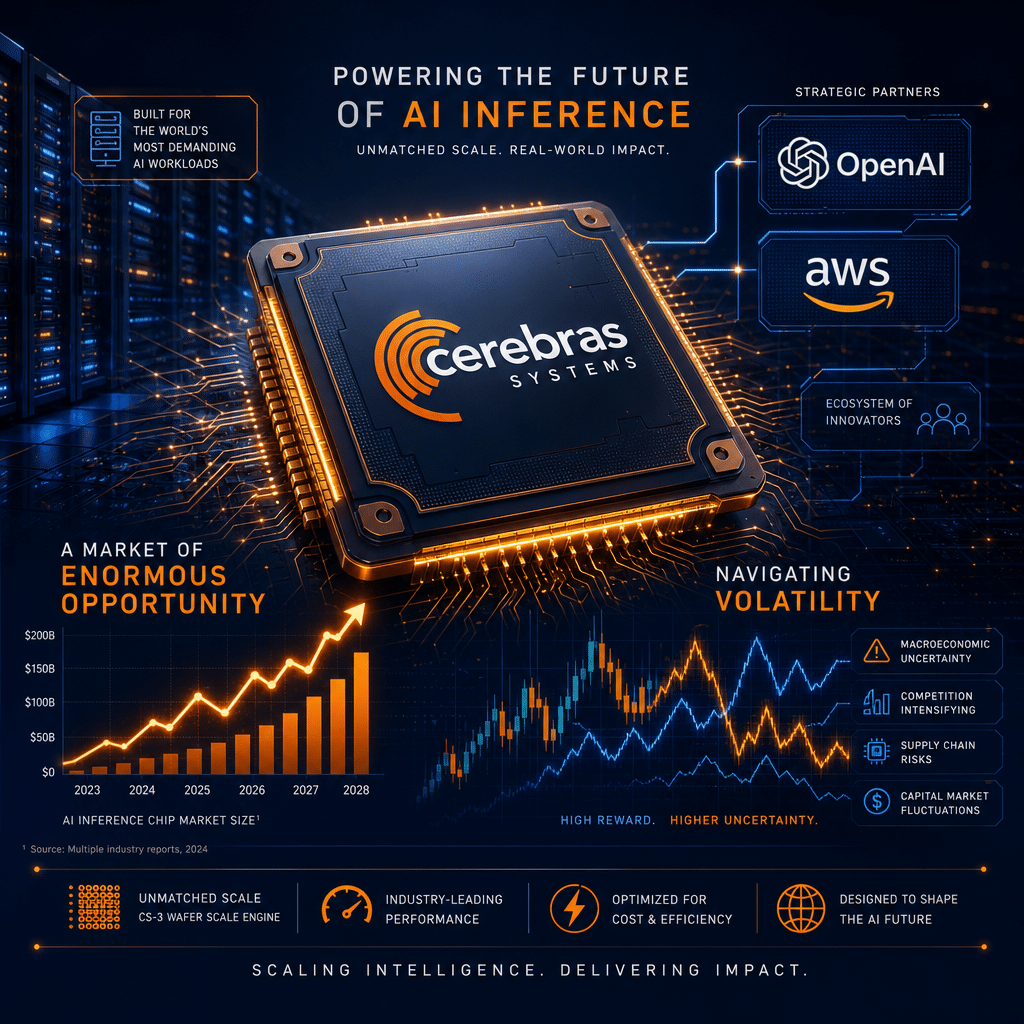

Cerebras si distingue da molte aziende tradizionali di semiconduttori per la produzione di chip su wafer di dimensioni eccezionalmente grandi. Questi non vengono venduti come componenti singoli, ma come parte di sistemi AI proprietari, completi dell’infrastruttura e raffreddamento specializzati necessari per supportare questo hardware così potente. Con la domanda di AI che evolve oltre le capacità delle GPU standard, Cerebras sta posizionando il proprio hardware come elemento fondamentale per il futuro dell’infrastruttura di calcolo AI.

Le grandi partnership alimentano la narrazione della crescita

L’azienda ha costruito una lista impressionante di partnership di alto profilo. Forse il più significativo è l’accordo pluriennale da 20 miliardi di dollari siglato a dicembre con OpenAI, uno dei principali attori nella corsa all’AI generativa. L’intesa dovrebbe portare non solo ricavi costanti, ma anche una cruciale validazione dell’approccio tecnologico di Cerebras all’inferenza AI su larga scala.

Inoltre, Cerebras ha annunciato recentemente una partnership con Amazon Web Services (AWS), il più grande provider di cloud pubblico al mondo. Questa collaborazione combina i chip Trainium proprietari di AWS con il sistema di punta CS-3 di Cerebras, permettendo ai due di essere co-localizzati nei data center di AWS, offrendo maggiore flessibilità e prestazioni per i carichi lavorativi AI. Sebbene gli addetti ai lavori a Wall Street sottolineino che ricavi significativi da questa partnership potrebbero arrivare solo dal 2027, è ampiamente vista come un ingresso cruciale che potrebbe spingere l’adozione dei sistemi Cerebras nel cloud su una scala senza precedenti.

Traiettoria di mercato e prospettive degli analisti

Guardando al futuro, la direzione Cerebras ha fornito indicazioni ambiziose sia per il prossimo trimestre che per l’intero anno. Per il Q2, l’azienda prevede una crescita dei ricavi dell’88% anno su anno, puntando a $194 milioni. Per l’intero anno fiscale 2026, i ricavi core dovrebbero raggiungere una forbice tra $855 milioni e $865 milioni — una straordinaria espansione annuale del 69%, se gli obiettivi saranno centrati.

L’analista Paul Meeks individua due principali motori per il successo a lungo termine di Cerebras:

- Vendita di sistemi: La vendita diretta della piattaforma CS-3 per applicazioni AI ad alta intensità di inferenza dovrebbe sostenere i ricavi nel breve termine.

- Partnership con hyperscaler: Cerebras collabora con clienti hyperscale — giganti del cloud come AWS — per sviluppare architetture AI ibride, dove le GPU di altri produttori gestiscono l’elaborazione iniziale e l’hardware Cerebras accelera la fase critica di decodifica. Questo approccio, se avrà successo, potrebbe consentire a Cerebras di ritagliarsi una posizione dominante nel modello “AI factory” che sta emergendo nel calcolo aziendale.

Meeks ha inoltre osservato che il rapporto rischio-rendimento per gli investitori è cambiato. Il recente sell-off, sostiene, ha eliminato gran parte dell’eccesso speculativo. Tuttavia, avverte che non vi è alcuna garanzia che il recente minimo di $161 fungerà da supporto affidabile per il titolo. Il percorso da qui in avanti rimane incerto, soprattutto se le previsioni di crescita non dovessero concretizzarsi pienamente o se venti contrari macroeconomici dovessero rallentare la spesa tecnologica.

Consenso di Wall Street e target di prezzo

Prima della valutazione Hold di Meeks, il consenso di Wall Street su Cerebras era stato fortemente positivo. Dieci analisti hanno valutato il titolo come Strong Buy, con un target price medio di $299,30, indicando un potenziale upside del 44% rispetto ai prezzi attuali.

Questo ottimismo nasce dall’unicità del posizionamento di prodotto di Cerebras, dalle solide partnership tecnologiche e dal ritmo vertiginoso di crescita dei ricavi. Tuttavia, il crollo del titolo dal massimo vicino a $386 sottolinea che gli investitori stanno osservando attentamente non solo la crescita, ma anche la sostenibilità della redditività e la resilienza operativa.

Rischi e opportunità future

La capacità di Cerebras di crescere con successo in un mercato dell’hardware AI sempre più affollato e in rapida evoluzione sarà cruciale per la sua traiettoria a lungo termine. La dipendenza dell’azienda da alcuni grandi clienti, in particolare OpenAI, rappresenta un rischio di concentrazione se una delle partnership dovesse vacillare. Inoltre, la natura specialistica dell’hardware Cerebras — pur rappresentando un vantaggio tecnico — implica un approccio di vendita ad alto coinvolgimento, tipico degli integratori di sistemi, con minori volumi e cicli di vendita più irregolari rispetto ai produttori di chip più generalisti.

D’altro canto, se Cerebras riuscisse a centrare i propri ambiziosi obiettivi di crescita e margini, e se le partnership emergenti come quella con AWS dovessero tradursi in ricavi ricorrenti significativi, l’azienda potrebbe avere ampio spazio per superare non solo i target degli analisti ma anche le aspettative più ampie riguardo i fornitori di infrastrutture AI.

Il quadro generale del mercato

L’entusiasmo attorno a Cerebras è emblematico dell’entusiasmo (e della cautela) che permea il settore degli investimenti nell’hardware AI. Mentre l’AI generativa e i grandi modelli linguistici richiedono potenza computazionale sempre crescente, la corsa a soluzioni hardware innovative si intensifica. L’approccio di Cerebras — grandi chip per compiti di inferenza specializzati — si inserisce pienamente in questa tendenza, ma solleva anche interrogativi su scalabilità, interoperabilità e costi.

Gli investitori sono ben consapevoli sia del potenziale per ricompense fuori misura che dello spettro della volatilità che ha accompagnato molte delle recenti IPO tecnologiche. In questo contesto, la crescita impressionante dei ricavi di Cerebras, i grandi clienti conquistati e la valutazione in evoluzione continueranno a essere oggetto di attenta analisi man mano che emergeranno nuovi dati.

Conclusione: una strada promettente ma incerta davanti

Cerebras Systems ha catturato l’attenzione del mercato con le sue innovazioni tecnologiche, partnership di rilievo e una crescita esplosiva dei ricavi. Tuttavia, il suo percorso post-IPO mette in luce le sfide di operare sui mercati pubblici tra aspettative alle stelle e l’inflessibile scrutinio dei risultati trimestrali. Per ora, gli investitori sembrano bilanciare le grandi opportunità dell’azienda con un sano scetticismo circa le pressioni sui margini di breve termine e i rischi di execution.

I prossimi trimestri saranno decisivi. Gli investitori seguiranno da vicino per vedere se Cerebras riuscirà non solo a rispettare le proprie ambiziose previsioni di crescita, ma anche a dimostrare un miglioramento sostenibile dei margini e della redditività. La traiettoria dell’azienda — sia come titolo sia come impresa — fungerà da importante indicatore per il futuro degli investimenti nelle infrastrutture AI.