Laporan BIS Mengkritik Stablecoin: Risiko, Dollarisasi, dan Halatuju Token Kripto-Dolar

Dalam Laporan Ekonomi Tahunan 2026, Bank for International Settlements (BIS) — bank pusat kepada bank-bank pusat dunia — memberikan analisis kritikal terhadap pasaran stablecoin yang berkembang pesat. Aset digital ini, yang direka untuk mengekalkan nilai yang stabil dan biasanya diikat kepada dolar Amerika Syarikat, telah berkembang pesat dalam beberapa tahun kebelakangan ini. Namun, BIS memberi amaran bahawa meskipun stablecoin popular dan inovatif dari segi teknologi, mereka kekurangan asas institusi yang diperlukan untuk menjadikannya bentuk wang yang kukuh dan boleh dipercayai. Peningkatan skala stablecoin, menurut BIS, boleh memperkenalkan kerentanan baru kepada sistem kewangan global.

Kebangkitan Stablecoin: Saiz, Struktur, dan Dominasi

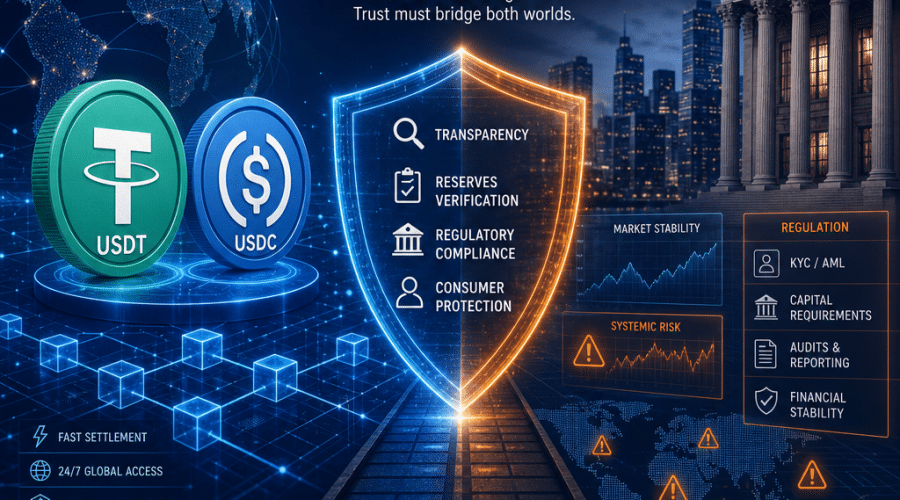

Stablecoin telah muncul sebagai antara aset yang paling banyak digunakan dalam sektor mata wang kripto. Tujuan utama mereka adalah mudah: menyediakan alternatif digital yang stabil untuk menyimpan dan memindahkan nilai, sekaligus mengelakkan turun naik harga mendadak yang menjadi ciri mata wang kripto seperti Bitcoin dan Ethereum. Menurut laporan BIS, pertumbuhan stablecoin didominasi oleh dua token yang diikat kepada dolar, iaitu USDT keluaran Tether dan USDC keluaran Circle. Secara kolektif, kedua-dua syiling ini menyumbang kepada majoriti besar — 99.4% — pasaran stablecoin yang disokong fiat mengikut nilai, iaitu pasaran yang kini dianggarkan bernilai kira-kira $320 bilion pada Mei 2026.

Stablecoin lain, termasuk USDS oleh Sky, USD1 oleh BitGo, dan USDE oleh Ethena, jauh ketinggalan dari segi permodalan pasaran. Penumpuan ini menunjukkan ekosistem stablecoin tidak begitu terdesentralisasi seperti yang sering digambarkan. Sebaliknya, ia didorong terutamanya oleh entiti dan platform yang terdedah kepada dolar AS.

Stablecoin: Lebih Menyerupai Saham ETF Berbanding Wang

Walaupun dengan janjinya, BIS menyorot beberapa kekangan teknikal dan struktur yang menghalang stablecoin daripada berfungsi sebagai wang sebenar. Laporan tersebut menyatakan bahawa harga pasaran sekunder stablecoin boleh menyimpang daripada penilaian nominal $1, dan proses penebusan sering kali mempunyai halangan, kelewatan, atau kos tambahan.

Akibatnya, berbanding berfungsi sebagai medium pembayaran yang cair dan boleh digunakan secara universal, stablecoin lebih mirip dengan saham dana dagangan bursa (ETF). Token digital ini sering dibeli, disimpan, dan didagangkan sebagai aset digital spekulatif, dan bukannya digunakan untuk pembayaran atau penyelesaian harian. BIS berhujah tanpa penebusan konsisten pada nilai par, penyelesaian segera, dan pengawasan yang kukuh, stablecoin sukar mendapat kepercayaan setanding dengan wang tunai atau deposit bank komersial.

Stablecoin dan Aktiviti Blockchain Haram

Salah satu kebimbangan paling serius yang dibangkitkan BIS adalah kemudahan stablecoin digunakan untuk transaksi haram atau tidak terkawal. Oleh kerana stablecoin beroperasi di atas blockchain awam tanpa kebenaran, akaun boleh dicipta dan digunakan secara pseudonim, menyukarkan penguatkuasaan protokol anti-pengubahan wang haram (AML) atau pemantauan aktiviti jenayah.

Menurut BIS, stablecoin telah menjadi saluran utama untuk aktiviti haram di rantai. Ini termasuk aliran kewangan yang disekat, pengubahan wang haram, dan pembiayaan perusahaan haram. Sifat pseudonim bagi banyak transaksi blockchain, terutamanya di luar bursa yang dikawal selia, menyukarkan penguatkuasaan piawaian integriti kewangan global. Ini kekal menjadi isu utama buat pengawal selia dan pembuat dasar di seluruh dunia.

Risiko Pasaran: Sandaran Perbendaharaan dan Ancaman ‘Fire Sale’

Stablecoin seperti USDT dan USDC biasanya disandarkan oleh rizab, kebanyakan terdiri daripada aset cair seperti bil Perbendaharaan AS jangka pendek. Walaupun ini sering dikatakan sebagai sumber keselamatan dan kebolehpercayaan — kerana ia dianggap sebagai antara aset paling selamat di dunia — BIS menyorot satu risiko sistemik yang unik.

Jika keyakinan terhadap stablecoin utama tiba-tiba merosot — akibat kegagalan teknikal, isu peraturan, atau publisiti negatif — berkemungkinan berlaku gelombang penebusan besar-besaran. Untuk menampung penebusan ini, penerbit stablecoin mungkin terpaksa menjual pegangan Perbendaharaan dan aset setara tunai mereka secara tergesa-gesa. BIS memberi amaran bahawa senario ini boleh mencetuskan ‘fire sale’ dalam pasaran Perbendaharaan secara keseluruhan, sekaligus membawa tekanan ke pasaran wang global dan juga pasaran hutang kedaulatan, memandangkan saiz dan penumpuan aset-aset tersebut.

Tekanan Dollarisasi di Pasaran Muncul

Walaupun stablecoin boleh membawa kecekapan dalam pembayaran, amaran paling ketara BIS ditujukan kepada ekonomi sedang pesat membangun. Di sana, permintaan untuk stablecoin berasaskan USD boleh mempercepatkan proses dipanggil dollarisasi, di mana orang ramai meninggalkan mata wang tempatan mereka untuk menggunakan mata wang asing — selalunya dolar AS — sebagai simpanan nilai utama dan medium pertukaran.

Laporan tersebut memperincikan bagaimana stablecoin boleh membolehkan isi rumah dan perniagaan mengelak kawalan modal dan pengawasan peraturan, secara efektif memintas sistem kewangan domestik sepenuhnya. Ini boleh mengubah aliran rentas sempadan dan perdagangan, selain menghakis kedaulatan monetari sesebuah negara. Seperti yang dilihat dalam episod dollarisasi fizikal sebelum ini, perubahan seperti ini sangat sukar untuk dibalikkan dan boleh menjejaskan keupayaan bank pusat melaksanakan dasar monetari berkesan. Fenomena stablecoin — dengan skala dan jangkauannya — membawa varian baru kepada risiko lama ini.

Cadangan Dasar: Regulasi, Inovasi, dan Peranan Wang Bank Pusat

Walaupun kritikannya, BIS tidak menyeru kepada larangan menyeluruh ke atas stablecoin. Sebaliknya, BIS menggesa agar kelemahan teknikal serta institusi pada reka bentuk stablecoin sekarang diatasi, sambil memanfaatkan kecekapan teknologi blockchain dalam sistem perbankan yang dikawal selia. BIS menunjukkan kepada wang bertoken — iaitu representasi digital bagi wang yang diterbitkan oleh bank komersial atau bank pusat dan disandarkan oleh rizab bank pusat — sebagai alternatif yang lebih selamat dan boleh dipercayai.

Pendekatan ini akan memastikan stablecoin (atau setaranya) tertakluk kepada piawaian yang sama seperti wang arus perdana, termasuk pengawasan kukuh, syarat audit telus, mekanisme penebusan yang jelas, dan sandaran penuh oleh wang bank pusat. Ia juga memberi institusi tanggungjawab dan alat yang diperlukan untuk penguatkuasaan anti-pengubahan wang haram dan perlindungan pengguna secara berkesan.

Dasar Stablecoin di Amerika Syarikat: Perdebatan Berterusan

Laporan BIS muncul pada ketika stablecoin semakin menjadi tumpuan perdebatan politik dan peraturan, terutamanya di Amerika Syarikat. Rumah Putih dan penggubal undang-undang kini sedang berusaha untuk meluluskan Akta CLARITY, satu undang-undang penting berkenaan kripto yang dijangka pada 4 Julai 2026. Antara elemen paling kontroversi dalam rang undang-undang ini adalah peruntukan berkaitan pembayaran hasil stablecoin — ringkasnya, pulangan yang diberikan kepada pengguna kerana memegang baki stablecoin, tidak ubah seperti faedah ke atas deposit bank tradisional.

Hasil ini biasanya dijanakan melalui kaedah seperti pinjaman on-chain, staking, atau pelaburan dalam rizab berfaedah. Pengkritik memberi amaran bahawa produk sebegini, jika tidak dikawal selia dengan betul, boleh membahayakan pengguna — menggema kebimbangan lama tentang ‘shadow banking’ dalam sektor kewangan tradisional.

Selain itu, terdapat usaha untuk memastikan syarikat teknologi dan media sosial besar tidak menguasai pasaran stablecoin secara keterlaluan. Pembuat dasar sedang menyeimbangkan janji inovasi fintech dengan risiko terhadap kestabilan kewangan, persaingan, dan perlindungan pengguna.

Masa Depan Stablecoin: Reformasi, Integrasi atau Penggantian?

Masa depan stablecoin bergantung kepada bagaimana mereka — dan persekitaran peraturan di sekeliling — berkembang pada masa akan datang. Dengan lebih banyak bank pusat bergerak ke arah pembangunan mata wang digital (CBDC) dan meneroka infrastruktur wang bertoken, peranan stablecoin yang diterbitkan secara swasta mungkin berubah dengan ketara. BIS jelas dalam gesaannya untuk penambahbaikan: pihak berkuasa perlu memperkukuh kerentanan stablecoin semasa dan membawa sistem pembayaran berasaskan blockchain ke dalam perimeter regulasi.

Untuk mempromosikan daya tahan, legitimasi, dan kestabilan kewangan, gelombang seterusnya wang digital berkemungkinan perlu berpaksikan prinsip yang telah lama menjadi asas mata wang dipercayai: sokongan institusi kukuh, pengawasan telus dan komitmen kepada keselamatan pengguna. Cabarannya adalah mengintegrasikan kecekapan blockchain dengan perlindungan undang-undang, etika, dan sistemik yang menyokong sistem kewangan global.

Buat masa ini, stablecoin kekal sebagai jambatan penting — walaupun dipertikaikan — antara dunia kewangan tradisional dan alam aset digital yang sedang berkembang pesat. Seperti yang ditekankan dalam laporan BIS, pertumbuhan dan evolusi berterusan stablecoin memerlukan kewaspadaan berterusan, regulasi pintar, dan inovasi bertanggungjawab — terutamanya apabila ia semakin terjalin erat dengan ekonomi global.