Отчет BIS критикует стейблкоины: риски, долларизация и путь вперед для криптодолларовых токенов

В своем ежегодном экономическом отчете за 2026 год Банк международных расчетов (BIS) — центральный банк для центральных банков мира — представляет критический анализ стремительно развивающегося рынка стейблкоинов. Эти цифровые активы, предназначенные для поддержания стабильной стоимости и, как правило, привязанные к доллару США, существенно выросли за последние несколько лет. Однако BIS предупреждает, что, несмотря на их популярность и технологические инновации, стейблкоинам не хватает институциональных основ, необходимых для того, чтобы стать устойчивыми и заслуживающими доверия формами денег. Расширение их применения, по словам BIS, может привести к появлению новых уязвимостей в глобальной финансовой системе.

Рост стейблкоинов: масштаб, структура и доминирование

Стейблкоины стали одними из самых используемых активов в криптовалютном секторе. Их задача проста: предоставить стабильную цифровую альтернативу для хранения и передачи стоимости, избегая резких колебаний цен, характерных для таких криптовалют, как биткоин и эфир. Согласно отчету BIS, рост рынка стейблкоинов контролируют два токена, привязанных к доллару: USDT от Tether и USDC от Circle. Вместе эти монеты составляют подавляющее большинство — 99,4% — рынка стейблкоинов, обеспеченных фиатной валютой, стоимость которого к маю 2026 года достигла примерно 320 миллиардов долларов.

Другие стейблкоины, включая USDS от Sky, USD1 от BitGo и USDE от Ethena, значительно уступают по рыночной капитализации. Такое сильное сосредоточение свидетельствует о том, что экосистема стейблкоинов не так децентрализована, как принято считать. На самом деле она в первую очередь управляется организациями и платформами, зависящими от доллара США.

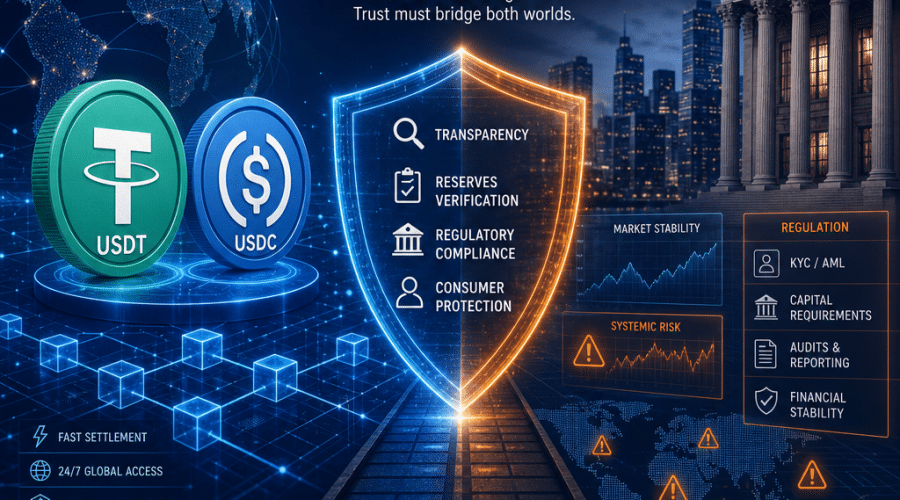

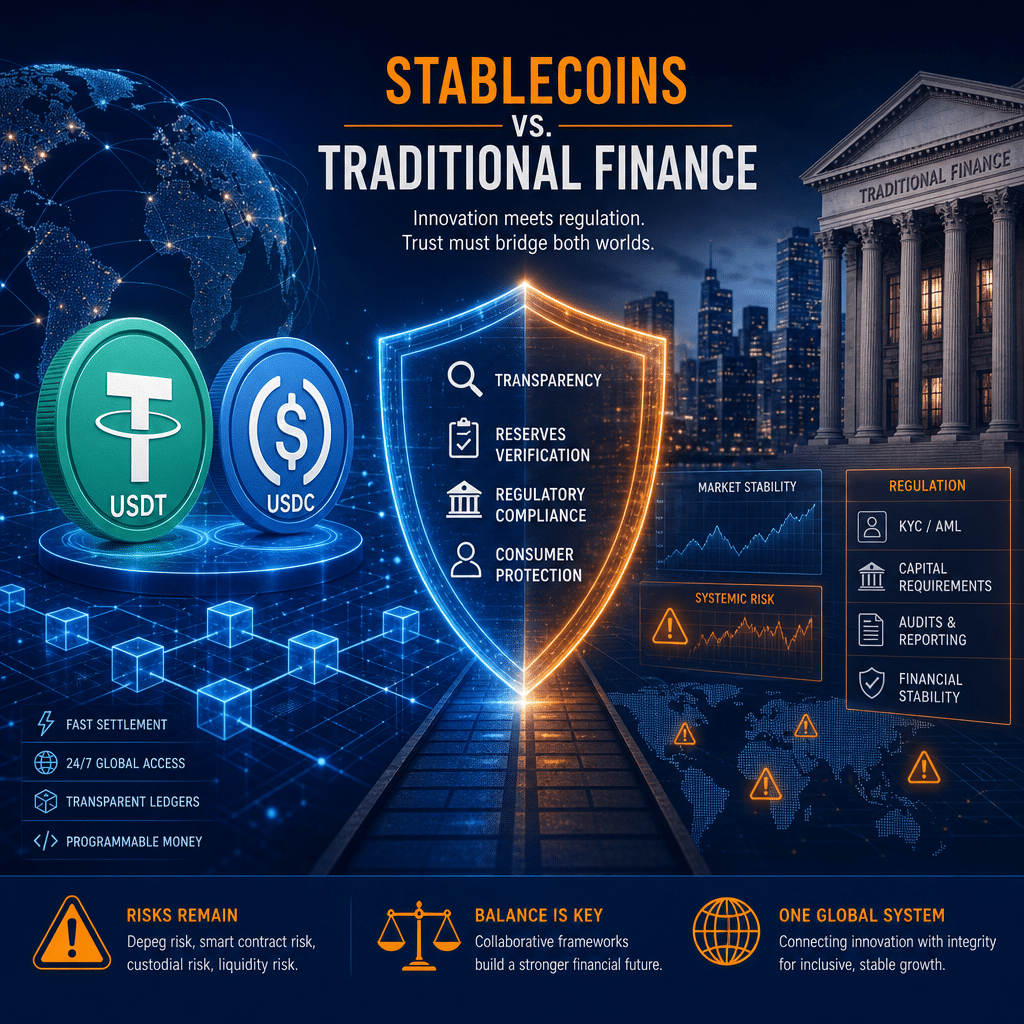

Стейблкоины: скорее акции ETF, чем деньги

Несмотря на все обещания, BIS выделяет ряд технических и структурных ограничений, мешающих стейблкоинам функционировать как настоящие деньги. В отчете отмечается, что цены стейблкоинов на вторичном рынке могут отклоняться от номинальной стоимости в $1, а процессы погашения часто сопряжены с препятствиями, задержками или дополнительными расходами.

В результате, вместо того, чтобы выступать в роли ликвидного, универсально применимого платежного средства, стейблкоины больше похожи на акции биржевых фондов (ETF). Эти цифровые токены часто покупают, хранят и торгуют ими как спекулятивными цифровыми активами, а не используют для повседневных платежей или расчетов. BIS утверждает, что без обеспечения выкупа по номиналу, мгновенных расчетов и жесткого контроля стейблкоины не смогут достичь уровня доверия, присущего наличным или вкладам в коммерческих банках.

Стейблкоины и незаконная деятельность в блокчейне

Один из самых серьезных вопросов, поднятых BIS, связан с легкостью, с которой стейблкоины могут использоваться для незаконных или нерегулируемых транзакций. Поскольку стейблкоины работают на открытых, децентрализованных блокчейнах, учетные записи могут создаваться и использоваться псевдонимно, что затрудняет выполнение протоколов противодействия отмыванию денег (AML) или мониторинг незаконной активности.

По данным BIS, стейблкоины стали значимым каналом для нелегальной деятельности в блокчейне. Сюда входят санкционированные финансовые потоки, отмывание денег и финансирование противоправных предприятий. Псевдонимный характер многих блокчейн-транзакций, особенно вне регулируемых бирж, осложняет задачу обеспечения глобальных стандартов финансовой прозрачности. Это остается серьезной проблемой для регуляторов и политиков по всему миру.

Рыночные риски: обеспечение казначейскими бумагами и угроза «продаж с пожарной скоростью»

Стейблкоины, такие как USDT и USDC, обычно обеспечены резервами, значительную часть которых составляют высоколиквидные активы, такие как краткосрочные казначейские векселя США. Хотя это обычно преподносится как гарантия надежности и безопасности — ведь эти активы считаются одними из самых безопасных в мире, BIS отмечает уникальный системный риск.

Если доверие к ведущему стейблкоину внезапно снизится — из-за технического сбоя, регулятивной проблемы или волны негативных новостей — может произойти массовый наплыв на погашение. Чтобы удовлетворить эти требования, эмитентам стейблкоинов придется в спешке распродавать свои запасы казначейских бумаг и их эквивалентов. BIS предупреждает, что в таком сценарии могут начаться «продажи с пожарной скоростью» на рынке казначейских бумаг в целом, что способно передать стресс на мировые денежные рынки и даже рынки государственного долга, учитывая масштаб и концентрацию таких активов.

Давление долларизации на развивающиеся рынки

Хотя стейблкоины могут повысить эффективность платежных операций, самое серьезное предостережение BIS обращено к странам с развивающейся экономикой. Там спрос на стейблкоины, привязанные к доллару США, может ускорить процесс долларизации, когда население отказывается от национальной валюты в пользу иностранной — зачастую именно доллара США — в качестве основного средства сбережения и обращения.

В отчете подробно описывается, как стейблкоины позволяют домохозяйствам и бизнесу обходить валютный контроль и надзор со стороны регуляторов, фактически полностью минуя национальные финансовые системы. Это способно изменить структуру трансграничных потоков и торговли, а также подорвать монетарный суверенитет страны. Как показывает опыт прошлых волн физической долларизации, такие сдвиги чрезвычайно сложно обратить вспять, и они могут ослабить способность центральных банков эффективно проводить денежно-кредитную политику. Феномен стейблкоинов, принимая во внимание его масштаб и охват, представляет новую форму старых рисков.

Рекомендации по политике: регулирование, инновации и роль денег центрального банка

Несмотря на резко критическую оценку, BIS не призывает к полному запрету стейблкоинов. Вместо этого организация настаивает на устранении технических и институциональных слабостей нынешних конструкций стейблкоинов при использовании преимуществ блокчейн-технологий внутри регулируемой банковской системы. BIS указывает на токенизированные деньги — то есть цифровые представления денег, выпускаемые коммерческими или центральными банками и обеспеченные резервами центрального банка — как на более безопасную и надежную альтернативу.

Такой подход обеспечит применение к стейблкоинам (или их аналогам) тех же стандартов, что и к традиционным деньгам: строгий надзор, прозрачные требования к аудитам, понятные механизмы погашения и полное обеспечение деньгами центрального банка. Это также наделяет институты необходимыми инструментами и ответственностью для эффективной борьбы с отмыванием денег и защиты прав потребителей.

Политика США по стейблкоинам: продолжающаяся дискуссия

Отчет BIS опубликован в тот момент, когда стейблкоины оказываются всё чаще в центре политических и регуляторных обсуждений, особенно в Соединённых Штатах. Белый дом и законодатели в настоящее время добиваются принятия закона CLARITY, ключевого криптовалютного законопроекта, ожидаемого к 4 июля 2026 года. Одно из самых спорных положений этого закона связано с выплатами дохода по стейблкоинам — по сути, с доходностью для пользователей, которые хранят остатки стейблкоинов, аналогично процентам по традиционным банковским депозитам.

Эти доходы, как правило, создаются за счет таких методов, как кредитование в блокчейне, стейкинг или вложения в процентные активы. Критики предупреждают, что подобные продукты, если их не регулировать должным образом, могут представлять опасность для потребителей — что перекликается с давними опасениями по поводу «теневого банкинга» в традиционном финансовом секторе.

Также предпринимаются шаги, чтобы не допустить получения чрезмерного контроля за рынком стейблкоинов крупными технологическими и социальными медиа компаниями. Законодатели стараются сбалансировать обещания финтех-инноваций с потенциальными рисками для финансовой стабильности, конкуренции и защиты потребителей.

Будущее стейблкоинов: реформа, интеграция или вытеснение?

Будущее стейблкоинов будет зависеть от того, как они — и регулирующая среда вокруг них — изменятся в ближайшие годы. По мере того как всё больше центральных банков разрабатывают цифровые валюты (CBDC) и исследуют инфраструктуру токенизированных денег, роль стейблкоинов, выпускаемых частными компаниями, может существенно измениться. BIS недвусмысленно призывает к реформам: власти должны устранить уязвимости нынешних стейблкоинов и интегрировать платёжные системы на базе блокчейна в рамки регулирования.

Для обеспечения устойчивости, легитимности и финансовой стабильности следующему поколению цифровых денег, скорее всего, предстоит основываться на принципах, давно лежащих в основе проверенных валют: сильная институциональная поддержка, прозрачный надзор и приоритет защиты интересов потребителей. Главная задача — интегрировать эффективность блокчейна с юридическими, этическими и системными гарантиями, которые обеспечивают стабильность мировой финансовой системы.

Пока что стейблкоины остаются противоречивым, но важным мостом между традиционными финансами и быстро развивающимся миром цифровых активов. Как подчеркивается в отчете BIS, их дальнейший рост и развитие потребуют постоянной бдительности, грамотного регулирования и ответственных инноваций — особенно по мере того, как они всё глубже переплетаются с глобальной экономикой.