Le rapport de la BRI critique les stablecoins : risques, dollarisation et perspectives d’avenir pour les crypto-dollars

Dans son Rapport économique annuel 2026, la Banque des règlements internationaux (BRI) — la banque centrale des banques centrales — livre une analyse critique du marché des stablecoins, en pleine expansion. Ces actifs numériques, conçus pour maintenir une valeur stable, généralement indexée sur le dollar américain, ont connu une croissance immense ces dernières années. Cependant, la BRI met en garde : malgré leur popularité et leurs innovations techniques, les stablecoins manquent des fondations institutionnelles nécessaires pour en faire des formes de monnaie robustes et fiables. Leur montée en puissance pourrait, selon la BRI, introduire de nouvelles vulnérabilités dans le système financier mondial.

L’essor des stablecoins : taille, structure et domination

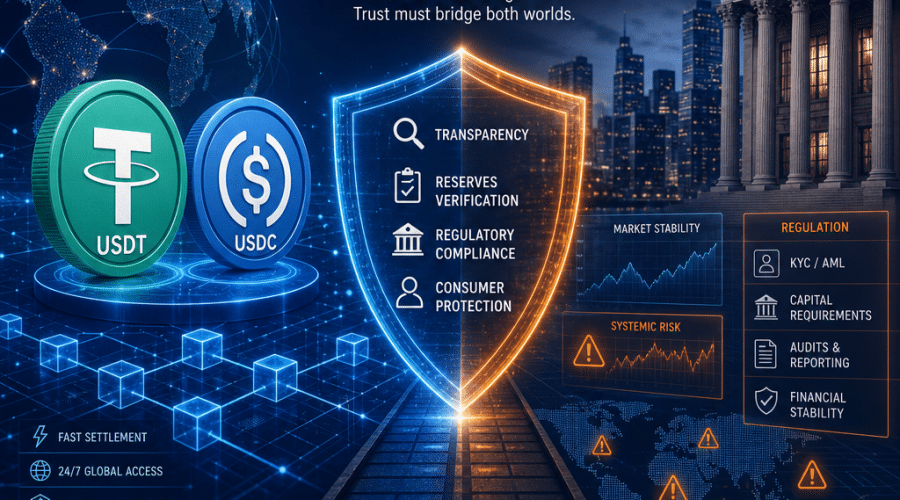

Les stablecoins se sont imposés parmi les actifs les plus utilisés du secteur des cryptomonnaies. Leur but est simple : offrir une alternative numérique stable pour la conservation et le transfert de valeur, à l’abri des fortes fluctuations de prix qui caractérisent des actifs comme le Bitcoin ou l’Ethereum. Selon le rapport de la BRI, la croissance des stablecoins est dominée par deux jetons indexés sur le dollar : l’USDT de Tether et l’USDC de Circle. Ensemble, ils représentent la vaste majorité — 99,4 % — du marché des stablecoins adossés à des monnaies fiduciaires, un marché estimé à environ 320 milliards de dollars en mai 2026.

D’autres stablecoins, comme l’USDS de Sky, l’USD1 de BitGo ou l’USDE d’Ethena, restent loin derrière en termes de capitalisation boursière. Cette forte concentration indique que l’écosystème des stablecoins n’est pas aussi décentralisé qu’on le pense généralement. Au contraire, il est principalement animé par des entités et plateformes exposées au dollar américain.

Les stablecoins : davantage des parts d’ETF que de la monnaie

Malgré leurs promesses, la BRI met en avant plusieurs limites techniques et structurelles qui empêchent les stablecoins de fonctionner comme une véritable monnaie. Le rapport note que les prix de marché secondaires des stablecoins peuvent s’écarter de leur valeur nominale (1 dollar), et que les processus de rachat comportent souvent des obstacles, des retards ou des frais supplémentaires.

En conséquence, au lieu de servir de moyen de paiement liquide et universellement utilisable, les stablecoins ressemblent davantage à des parts de fonds négociés en bourse (ETF). Ces jetons numériques sont souvent achetés, conservés et échangés à des fins spéculatives, plutôt que d’être utilisés pour des paiements ou des règlements quotidiens. Selon la BRI, sans rachat constant à la valeur nominale, règlements instantanés et supervision robuste, les stablecoins auront du mal à atteindre le niveau de confiance accordé à l’argent liquide ou aux dépôts bancaires.

Stablecoins et activités illicites sur la blockchain

L’une des préoccupations les plus sérieuses soulevées par la BRI concerne la facilité avec laquelle les stablecoins peuvent servir à des transactions illégales ou non réglementées. Parce qu’ils opèrent sur des blockchains publiques et sans autorisation, il est possible de créer et d’utiliser des comptes de manière pseudonyme, ce qui complique l’application des protocoles anti-blanchiment d’argent (AML) et la surveillance des activités illicites.

Selon la BRI, les stablecoins sont devenus un canal important pour les activités illicites « on-chain ». Cela inclut les flux financiers sanctionnés, le blanchiment d’argent et le financement d’activités interdites. La nature pseudonyme de nombreuses transactions blockchain, en particulier en dehors des plateformes régulées, complique la mise en œuvre des normes mondiales d’intégrité financière. Ce défi reste majeur pour les régulateurs et décideurs du monde entier.

Risques de marché : adossement aux Treasuries et menace de ventes précipitées

Les stablecoins comme l’USDT et l’USDC sont généralement adossés à des réserves composées en grande partie d’actifs très liquides, tels que des bons du Trésor américain à court terme. On présente volontiers cet adossement comme une garantie de sécurité et de fiabilité — ces actifs étant parmi les plus sûrs au monde — mais la BRI pointe un risque systémique particulier.

Si la confiance dans un stablecoin dominant s’effondrait soudainement — à la suite d’une défaillance technique, d’un problème réglementaire ou d’une vague de mauvaise publicité —, on pourrait assister à une vague de rachats massifs. Pour honorer ces rachats, les émetteurs de stablecoins devraient rapidement vendre leurs avoirs en bons du Trésor et équivalents de trésorerie. La BRI estime qu’un tel scénario pourrait provoquer des « ventes précipitées » sur le marché des Treasuries, transmettant du stress aux marchés monétaires mondiaux, voire aux marchés de la dette souveraine, compte tenu du volume et de la concentration de ces actifs.

Pression à la dollarisation sur les marchés émergents

Si les stablecoins peuvent améliorer l’efficacité des paiements, l’avertissement le plus sévère de la BRI concerne les économies émergentes. Dans ces régions, la demande pour des stablecoins adossés au dollar pourrait accélérer le phénomène de dollarisation, où l’on délaisse la monnaie locale au profit d’une devise étrangère — souvent le dollar américain — comme principale réserve de valeur et moyen d’échange.

Le rapport détaille comment les stablecoins permettent aux ménages et entreprises d’éviter les contrôles de capitaux et la supervision réglementaire, contournant ainsi les systèmes financiers domestiques. Cela peut remodeler les flux transfrontaliers et commerciaux, et éroder la souveraineté monétaire d’un pays. Comme l’ont montré les épisodes passés de dollarisation physique, ces transitions sont extrêmement difficiles à inverser et peuvent fragiliser considérablement la capacité des banques centrales à mener une politique monétaire efficace. Par son ampleur et sa portée, le phénomène des stablecoins constitue une nouvelle variante de ces risques anciens.

Recommandations politiques : réglementation, innovation et rôle de la monnaie de banque centrale

Malgré sa critique, la BRI ne va pas jusqu’à réclamer l’interdiction totale des stablecoins. Elle appelle plutôt à corriger les faiblesses techniques et institutionnelles des modèles actuels, tout en exploitant l’efficacité de la blockchain au sein du système bancaire régulé. La BRI met en avant la « monnaie tokenisée » — c’est-à-dire la représentation numérique de la monnaie émise par les banques commerciales ou les banques centrales et garantie par les réserves de banque centrale — comme une alternative plus sûre et fiable.

Cette approche garantirait que les stablecoins (ou leurs équivalents) respectent les mêmes normes que la monnaie traditionnelle : supervision stricte, exigences de transparence et d’audit, mécanismes de rachat clairs, et couverture complète par de la monnaie de banque centrale. Elle confierait également aux institutions les responsabilités et outils nécessaires pour lutter contre le blanchiment d’argent et protéger les consommateurs de manière efficace.

Politique américaine sur les stablecoins : un débat en cours

Le rapport de la BRI intervient alors que les stablecoins s’imposent toujours plus au centre des débats politiques et réglementaires, notamment aux États-Unis. La Maison-Blanche et les législateurs œuvrent actuellement pour l’adoption du CLARITY Act, une législation clé sur les cryptos attendue pour le 4 juillet 2026. Parmi les éléments les plus controversés de ce projet figure une disposition sur les paiements de rendement des stablecoins — autrement dit, les revenus versés aux utilisateurs qui conservent un solde, à l’instar des intérêts d’un compte bancaire traditionnel.

Ces rendements sont généralement générés via des mécanismes comme le prêt « on-chain », le staking, ou l’investissement dans des réserves rémunérées. Les critiques mettent en garde : ces produits, s’ils ne sont pas correctement réglementés, pourraient mettre les consommateurs en danger — un écho aux préoccupations historiques sur le « shadow banking » dans la finance traditionnelle.

Par ailleurs, certains veulent éviter que les grandes entreprises de la tech et des réseaux sociaux ne prennent un contrôle disproportionné du marché des stablecoins. Les responsables politiques cherchent à équilibrer le potentiel d’innovation de la fintech avec les risques potentiels pour la stabilité financière, la concurrence et la protection des consommateurs.

L’avenir des stablecoins : réforme, intégration ou remplacement ?

L’avenir des stablecoins dépendra de leur évolution — ainsi que de celle de leur environnement réglementaire — dans les années à venir. Avec de plus en plus de banques centrales avançant vers des monnaies numériques (CBDC) et explorant les infrastructures monétaires tokenisées, le rôle des stablecoins privés pourrait fortement évoluer. La BRI est claire dans son appel à l’amélioration : il est impératif de renforcer les points faibles des stablecoins actuels et d’intégrer les systèmes de paiement basés blockchain dans le périmètre réglementaire.

Pour promouvoir la résilience, la légitimité et la stabilité financière, la prochaine vague de monnaies numériques devra probablement s’appuyer sur les principes qui fondent la confiance : adossement institutionnel solide, transparence de la supervision et engagement envers la sécurité du consommateur. Le défi sera d’intégrer l’efficience de la blockchain aux garanties juridiques, éthiques et systémiques qui protègent le système financier mondial.

Pour l’heure, les stablecoins demeurent un pont disputé mais essentiel entre la finance traditionnelle et l’univers émergent des actifs digitaux. Comme le souligne le rapport de la BRI, leur croissance et évolution continues exigeront vigilance, régulation intelligente et innovation responsable — surtout à mesure qu’ils s’ancrent plus profondément dans l’économie mondiale.